高水平开放对我国奶业的冲击与应对措施

随着收入水平的提高,奶类产品日益成为我国城乡居民日常生活的必需品,全社会对奶类产品的消费需求趋于上升。加入WTO(简称入世)以来,我国奶类产品对外开放程度不断扩大,目前我国奶类产品在多边和双边协定中均处于较高水平开放状态。譬如,我国乳制品平均关税仅为12.2%,比世界平均水平低43.4个百分点,而加拿大脱脂牛奶和全脂牛奶的进口关税分别达241% 和292.5%,日本乳制品进口平均关税为95.1%。但由于资源禀赋劣势等多种原因,高水平开放对我国奶业带来了巨大的冲击,最直接的表现为我国奶业自给率不断下滑。本文分析了入世以来高水平开放对我国奶业的冲击,并提出相应应对措施。

1 高水平开放在不同阶段对我国奶业的冲击

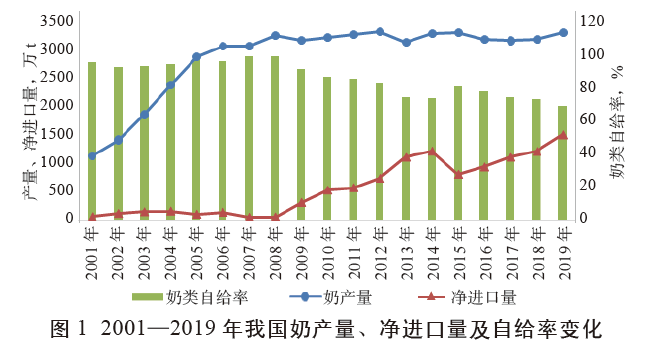

我国奶业先后经历了2001 年入世的关税减让和签订中国- 新西兰自贸协定(2008 年)、中国- 澳大利亚自贸协定(2015 年)两轮开放,进口市场准入门槛的降低推动了我国奶类产品进口量的快速增长。在入世后的最初几年,由于我国正处于奶类产品消费快速增长期,开放并未对国内生产造成明显冲击,进口被增量需求所消化,国内产量与进口量是同步增加的。但2008 年后我国奶类产量增长陷入停滞,增量需求几乎完全被进口产品占领,导致我国奶类自给率从2008 年的98.2% 下降到2019 年的68.7%(图1)。高水平开放导致我国奶类自给率迅速下降,并且随着开放程度不断提高在不同阶段体现出不同的特征。

1.1 第一阶段(2001—2008 年):已对我国奶业产生影响,但未形成明显挤出效应

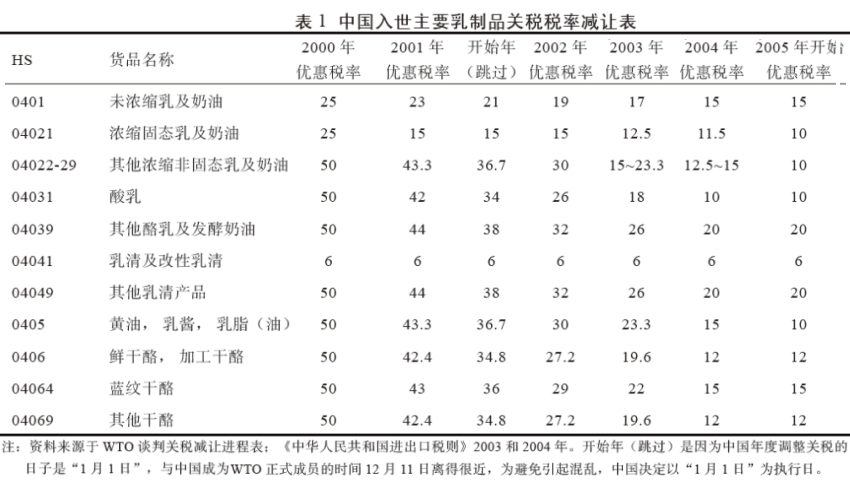

为履行入世承诺,该阶段我国迅速扩大了乳制品净进口量,促使我国乳制品人均消费量迅速增长。入世之前,我国居民奶类消费的快速增长使得国内生产不能满足国内消费,奶类是我国唯一净进口的畜产品。1997—1999 年3 年奶类净进口74.9 万t,相当于国内产量的9.66%,奶类贸易逆差1.59 亿美元。根据我国入世谈判达成的关税减让进程表,入世后我国乳制品进口要实行关税减让,即从入世前的25%~50%下降到10%~15%,只有个别产品下降到20%(表1)。入世后,我国乳制品的净进口量从2001 年的63.9 万t 扩大到2006 年的142.7 万t,增长了123.32%。但此期间国内需求的增长快于国内生产的增长,我国乳制品的人均消费量从1999 年的6.65 kg 增长到2008 年的24.8 kg。入世带来的进口增加被快速增长的需求迅速消化,并没有对国内生产形成明显挤出效应。由于当时我国奶牛养殖模式以散户和小规模养殖为主,原料奶仍有成本优势,且国外乳企进入中国后存在水土不服,国内消费者仍偏好国产乳制品,这一阶段进口增长较快的主要是奶粉,用于还原调配液体奶,以弥补国内生产的不足。

1.2 第二阶段(2009—2019 年):进口乳制品优势明显,对国内生产形成挤压

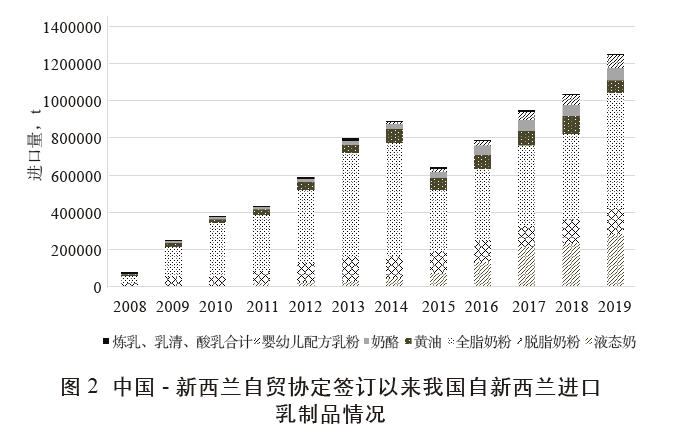

在第二阶段中,履行双边自贸协定一定程度上形成了进口复原乳对我国生鲜乳的替代,对国内原料奶产生挤出效应。我国与新西兰和澳大利亚分别于2008 年和2015 年签订自贸协定。新西兰和澳大利亚分别是世界第一和第三大乳制品出口国,成本优势非常明显。自贸协定生效后,我国自其进口的乳制品关税逐步降至零,2019 年自新西兰进口的乳制品关税已全部降至零,使其价格竞争力进一步提升。随着我国乳制品消费市场的快速扩大,加之三聚氰胺等质量安全事件影响,我国消费者对国外乳制品偏好显著增强,新西兰和澳大利亚对我国乳制品的出口大幅增长,成为我国第一大和第三大进口来源国。2019 年我国自新西兰和澳大利亚进口的乳制品分别占我国乳制品进口总额的66.8% 和7.5%,尤其是自新西兰进口的全脂奶粉在我国进口市场上形成了一定的垄断地位,占到我国进口总额的89.7%,且近年来自新西兰进口的液态奶也增长迅速(图2)。

即使加上关税和增值税,我国原料奶价格已大幅高于进口还原乳价格,按生鲜乳折算率为8.387计算,2019 年我国原料奶的收购价与进口奶粉还原乳的价差已经达到0.3~0.7 元/kg。在价差驱动下,我国进口奶粉的数量不断增长,一定程度上已经形成了进口复原乳对我国生鲜乳的替代,并由于消费扩张增速的收窄,开始对国内原料奶产生挤出效应。我国原料奶价格与新西兰进口奶粉复原乳的价差巨大,每年自新西兰进口的大包粉均在年初就触发特殊保障措施,且触发时间不断提前。2019 年12 月24 日,我国自新西兰在途进口奶粉就已用完了2020 年以协定关税进口的原料奶粉额度,触发了特殊保障措施。以2019 年为例,奶粉进口的特殊保障措施触发水平为162 482 t,而我国大包奶粉共进口了801 436 t,享受零关税的仅占20.3%,其余按10% 最惠国关税水平征收。可以预见,到2024 年特殊保障措施全部取消后,我国自新西兰进口的乳制品还会大幅增长,在乳制品市场增量空间逐步缩小的情况下,其价格优势必然会对国内生产形成挤压。

1.3 第三阶段(2020 年以来):亟需积极应对,否则恐难达自给率目标

根据对我国奶类需求和生产的双向预测,若不加以及时有效应对,未来我国奶类自给率恐将继续下降。现从以下3 个方面进行阐述:

第一,从需求方面来看,到2025 年,我国奶类需求将达到5 652 万t。随着经济发展水平的提高,人均乳制品消费水平逐渐提升。2019 年我国奶类人均消费量为34.7 kg,与跟我国饮食结构相似的东亚发达国家和地区相比,我国人均奶类消费量的峰值还远未到来。我国台湾和香港以及日本的人均奶类消费峰值分别为59.1、83.6、83.1 kg/ 年。根据农业农村部食物与营养发展研究所的研究,我国奶类的人均消费峰值预计为59 kg/ 年。我国台湾、香港及日本在人均GDP 达到15 000 美元时,人均年奶类消费量分别为56.0、50.5、78.7 kg,比人均GDP 为9 000 美元时的年消费分别增加了7.7、1.8、14.3 kg。据此测算,人均GDP 每增加1 000 美元,人均年奶类消费量分别增加1.28、0.30、2.38 kg,平均为1.3 kg。

我国内地不同经济发展水平的城市也呈现类似的趋势。据农业农村部相关调研数据,2018 年成都、武汉及南京的人均奶类消费量分别为46.1、50.7、54.2 kg,其对应的人均GDP 分别为14 444、20 589、23 235 美元。据此推算,人均GDP 每增加1 000 美元,人均奶类消费量增长0.75~1.35 kg。

依据国际货币基金组织(IMF)预测,未来10 年我国GDP 平均增长速度为6.5%,同时考虑人口变化,预计2025 年我国人均GDP 将达到14 168 美元(现价美元)。2019 年我国人均GDP 为10 276 美元,按照人均GDP 每增加1 000 美元人均奶类消费量增长1.1 kg 计算,2025 年我国人均奶类消费量将达到39.8 kg;按届时我国人口达到14.2 亿人计算,2025 年奶类消费需求总量为5 652 万t。

第二,从奶类生产方面来看,长期保持大幅增产存在较大困难。2018 年12 月24 日,农业农村部等9 部委印发《关于进一步促进奶业振兴的若干意见》提出,到2025 年全国生鲜乳产量达到4 500 万t。近年来,我国大力推动的奶业规模化养殖生产体系使我国奶牛养殖的规模化水平大幅提升,相应地也提高了单产效率。2019 年我国100 头以上奶牛规模化养殖比重达到64%,比2002 年提高44.5 个百分点;奶牛平均单产7.8 t,比2008 年提高了3 t,增幅达62.5%。对1 400 个存栏100头以上的规模牧场奶牛生产性能测定结果显示,奶牛测定日平均产奶30.0 kg,折合305 d 产奶量9.1 t。通过进一步推进标准化规模化养殖,2025 年达到4 500 万t 这一产量目标是有可能的。但我国规模化养殖已开始出现规模不经济问题,50 头以上的中大规模养殖的原料奶完全生产成本已接近3.4 元/kg,较10 头以上和50 头以下的小规模养殖成本高30%,继续扩大单体养殖规模将加快养殖成本的上升。

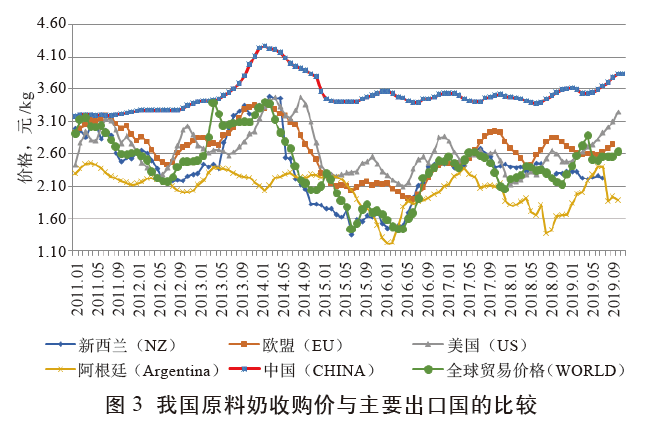

在开放市场条件下,国内外价格差会制约国内产能扩张的市场可行性。受资源环境制约,我国原料奶的生产成本已远高于全球主要奶类出口国。我国以舍饲为主的奶牛养殖方式,圈舍基础设施、饲料等物化投入成本比新西兰、澳大利亚的放牧式生产高80% 左右,比欧美的半舍饲式生产高40% 左右。目前,我国原料奶生产完全成本在3.30 元/kg 左右,较2008 年提高了56.4%,而新西兰、澳大利亚的生产成本在1.40~1.60 元/kg,美国在1.70~1.90 元/kg,以荷兰为代表的欧盟在1.90~2.10 元/kg。我国原料奶的收购价与国际原料奶贸易价格的价差由2011 年的0.33 元/kg 扩大到了2019 年的1.09 元/kg(图3)。

在低成本进口的挤压下,近年来我国奶产量震荡式前行。而且由于我国养殖与加工之间的利益联结机制不完善,乳企赚钱、养殖亏损,“倒奶杀牛”现象时有发生。近年来,奶牛养殖亏损面持续在50% 以上。2009年、2013 年和2016 年奶产量分别出现了2.54%、5.68%和3.69% 的下降,近5 年我国奶产量的年均增速仅为0.16%。若以此增速计算,2025 年我国奶产量将仅能达到3 341 万t。

第三,我国奶源自给率有进一步下跌风险。2018年6 月3 日,《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》提出,到2020 年我国奶源自给率应保持在70% 以上。但从现实情况看,2019 年我国奶类自给率已经跌破70%,且随着产需缺口的扩大,未来恐难以保住这一自给率目标。根据上述产需预测分析,到2025 年我国奶类的产需缺口将扩大至2 311 万t,这部分缺口不得不由进口弥补,从而将使我国奶类自给率下降至60%。此外,中国- 新西兰自贸协定中的特殊保障措施的到期失效,以及中美第一阶段经贸协议的实施,即在2020 年1 月15 日签署的中美第一阶段经贸协议中,美方对降低乳制品对华准入条件提出了具体的要求,包括允许进口美国生产的ESL 奶、强化奶和超滤液体牛奶并在中国作为巴氏杀菌奶出售,简化婴幼儿配方奶粉审核程序,这些均会带来奶类进口的扩大,势必进一步推动我国奶类自给率下降。

2 我国奶业应对高水平开放的对策

面对价格倒挂导致的进口驱动力日益增强、国内需求增量空间逐渐收窄,我国奶业亟需进行战略性调整。应以维持适度自给率和稳定奶农生计为目标,实施强化本土优势的市场分层战略,促进国内外奶产品的合理分工和互补发展。

2.1 把提高国内奶业的质量、效益和竞争力放在最优先位置

根据中国奶业协会调研结果,在龙头乳企标准化规模养殖的带动下,国产乳制品的质量品质已接近先进国家标准,部分企业的内控标准已高于国际先进水平。但目前国内奶牛养殖的规模化已超越了规模经济的临界点,技术进步带来的成本下降空间已非常有限,难以单纯在“拼成本”上获得优势。各大乳企积极打造更高品质的产品,努力用高价格去覆盖高成本,把乳制品向保健品、礼品甚至奢侈品推广以提升产品价值。但高价格也带来消费抑制效应,影响行业的整体发展和国民营养健康水平的提升。因此,需要调整我国奶牛养殖的规模化战略,从超大规模向适度规模转型,从最优品质向质量、效益最大化目标调整。在合理确定基准质量标准和过程控制基础上,强化加工企业和养殖户的利益联结机制,推动生产、流通、检测、营销等全链条降成本,促进我国奶业质量、效益和竞争力的提升。

2.2 灵活适用WTO 规则,在国内支持和市场准入方面寻求尽可能大的空间

在WTO 规则下,我国对奶业的国内支持可在2 个方面加大力度。一是扩大“绿箱”支持政策,加大对种养循环的综合支持。种养结合是奶牛养殖业可持续发展的必由之路,在奶牛养殖企业选址、审批和建设过程中,应努力保障养殖企业有足够的种植用地或匹配适合比例的种植联结主体,用于粪污消纳还田。可按照种养循环消纳养殖粪污所需要的土地面积,给予流转土地、种养结合补贴支持,鼓励牧场种养结合发展。二是科学制定合理的环保措施,做到管补结合。应制定出台奶牛养殖业液肥还田规范及标准,配套相应的环保专项扶持资金或配套补贴方案;对于干湿分离设备、粪污清理设备、晾晒堆积场地、氧化塘、沉降池等奶牛养殖使用的环保设施设备予以补贴或资金支持。

在市场准入方面,合理调控进口节奏。我国奶业的生产季节正好与消费季节错位,上半年原料奶产量高而消费是淡季,容易引起“倒奶杀牛”、奶农上访等问题;下半年由于奶牛的热应激反应等原因,原料奶产量会下跌,但又是消费的高峰,容易引起奶源供不应求、抢奶等问题。为争抢特殊保障机制触发前低关税进口额度,进口大包粉集中在每年1 月份的前几天,进一步加剧了我国供应与消费的不均衡。因此,可考虑将特殊保障措施的触发额度分成上半年和下半年分别执行,为平衡生产和消费的季节性错位起到正面作用。

2.3 强化细分市场优势,提前布局增量市场

按照奶业发展的一般规律,随着收入水平的提高,低温鲜奶和奶酪的消费将会快速增长。应把握好市场机遇,强化优势、提前布局。一是以“鲜”为动力,健全完善低温鲜奶产业体系。推进低温鲜奶加工工艺、冷藏保鲜技术以及商业模式创新,加强从养殖场到加工厂、再到消费端的全链条冷链布局,以“互联网预定+ 配送”拓展低温鲜奶市场的广度和深度。严格低温鲜奶质量技术标准,限制在低温鲜奶和低温酸奶中添加还原乳,维护低温鲜乳的“鲜”品质优势。二是提早布局原制奶酪和乳清产业链。奶酪和乳清粉互为加工的主副产品。目前我国奶酪和乳清粉几乎完全依赖进口。为抢占快速增长的奶酪市场,防范婴幼儿配方奶粉第一大主料乳清粉的“卡脖子”风险,应设立专项资金扶持发展奶酪、乳清生产线。同时,在奶源过剩的季节生产原制奶酪与乳清的产品组合,对于稳定市场、保护奶农利益也有重大意义。

2.4 促进进口奶源多元化,提高奶业对外投资组织化程度和效率

目前我国进口奶源过度集中于新西兰,这既产生了其垄断定价问题,也对我国奶业产业安全带来很大风险。应从政策上推动进口奶源的多元化,积极落实中美第一阶段经贸协议,适度扩大北美乳制品进口,在“一带一路”倡议下进一步推动与南美等资源优势国家的投资贸易合作,合理调节我国乳制品的国别进口结构。积极发挥行业协会的作用,组织不同环节企业联合“抱团出海”,发挥对外投资的产业链组合优势。

3 结论

综上所述,入世以来我国奶业对外开放程度不断提高,目前我国奶类产品在多边和双边协定中均处于较高的开放水平。入世初期,我国奶类产品进口主要满足增量需求,对国内生产未造成明显冲击。但由于资源禀赋劣势,我国原料奶生产成本已大幅超过主要出口国,国内外原料奶价差日益扩大,价差驱动型进口快速增加。随着国内需求增量空间逐渐收窄,国内奶业面临的压力越来越大,亟需进行战略性调整。应把提高国内奶业的质量、效益和竞争力放在最优先位置,在WTO 规则下用足用好国内支持和市场准入政策空间,强化国产低温奶临近市场优势,提前布局奶酪和乳清增量市场,促进进口奶源多元化,提高奶业对外投资组织化程度和效率。