从中国奶酪进口看奶酪发展趋势

奶酪俗称“奶黄金”,是乳制品中营养最高的品类。

奶酪含有丰富的蛋白质、钙、和维生素等营养成分,其蛋白质含量可达牛奶的8-10倍,钙含量达到牛奶的6-8倍。

奶酪也是一种经发酵剂和凝乳酶作用的乳制品,特别是成熟期较长的奶酪,乳糖含量低且更容易吸收。

在西方国家和美国等发达国家,奶酪经常作为主餐出现在餐桌上,形成了丰富多样的饮食文化。

我国奶酪行业尚处于起步阶段,因饮食习惯不同、奶源和加工成本等问题,本地产原制奶酪较少,以进口奶酪为原料再进行加工的再制奶酪和奶酪食品较多。本地化热销的奶酪相关产品主要有芝士片、马苏里拉芝士碎、儿童奶酪棒、芝士奶盖等。

从奶酪消费零售端看,单品奶酪棒快速扩张,家庭用马苏里拉奶酪渗透率达到20%的增长;餐饮渠道仍然是主要消费渠道,西餐渗透率的提升推动了奶酪市场稳定增长,占国内奶酪消费量70%左右。

从亚洲国家日本和韩国看乳业发展路径,我国奶酪消费市场仍有巨大的增长潜力。

一、全球乳品消费,吃奶多还是喝奶多?

1、从全球乳制品消费分量占比看,还是喝奶多。

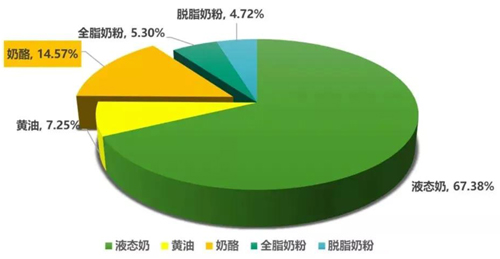

从2018年全球乳制品消费分品类来看,全球消费五大乳制品品类中,液态奶为最大消费品类,奶酪消费占比为15%。

图1 2018年全球乳制品消费品类

2、在奶业发展大国,“吃奶”大于“喝奶”

据公开资料统计,可能跟经济水平、工艺技术以及饮食习惯相关,在乳饮料、液态奶、奶粉、奶酪和酸奶几种产品类型中,不同国家奶酪消费差异大。美国等发达国家已成为以消费奶酪为主的成熟市场,奶酪消费占比在50%以上。

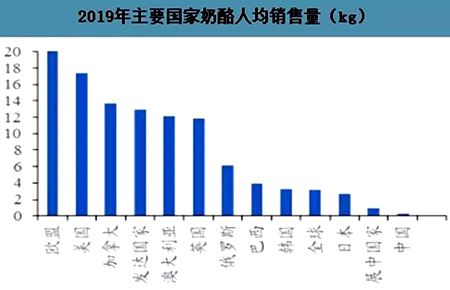

据资料统计,2019年人均奶酪年消费量及在乳制品消费占比如下:

发达国家奶酪人均消费可达13kg/年;

美国人均奶酪消费约17kg/年,占比55%;

澳大利亚人均消费约12kg/年,占比在50%;

英国人均奶酪消费为12kg/年,占比在55%。

图2 各国人均消费乳品量

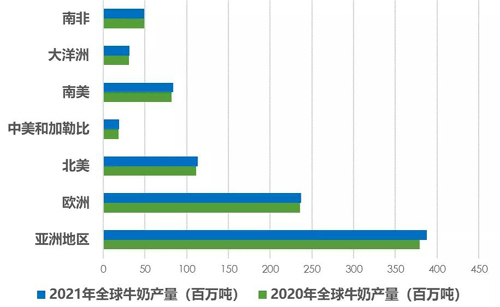

3、从全球奶酪产量和用奶量看,欧盟和北美占比近80%,是主要的产区。

2020年,据FAO全球产奶数据和USDA奶酪产量数据,通过计算(奶酪用奶量按照奶酪:牛奶=1:8)可得:

欧盟牛奶产量为2.23亿吨,奶酪用奶比例约为37%;

美国牛奶产量为1.01亿吨,奶酪用奶比例约为49%;

中国牛奶产量为3440万吨,奶酪用奶比例约为1.4%;

( 2020年预计9.06亿吨)

图3 全球主产区牛奶产量

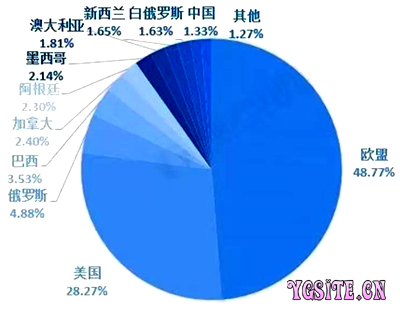

(总产量约2122万吨)

图4 2020年全球主要国家奶酪产量占比(%)

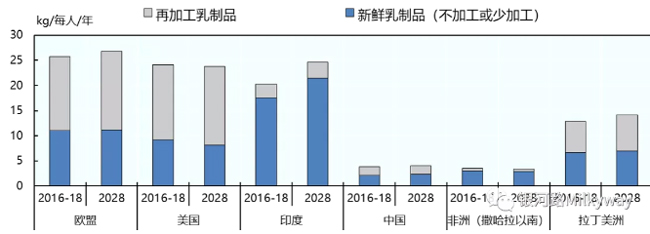

4、是否人均消费水平提高到一定水平,“吃奶”就大于“喝奶”呢?

欧盟和美国消费的加工乳制品(以奶酪为主)占比大于新鲜乳制品

印度是全球第一大产奶国(2020年产奶量达1.95亿吨),“喝奶” 大于“吃奶”

中国以“喝奶”为主,正在向“吃奶”转变

图5 2016-2018年及2028年(预估)各国人均消费乳品量

注:再加工乳制品指的是黄油、奶酪、脱脂乳粉以及全脂乳粉等

数据来源:联合国粮农组织,USDA

从消费需求看,对于奶业发展大国,“吃奶”大于“喝奶”;对于发展中国家以消费液态为主。

未来,随着经济水平提高、人均消费乳制品结构逐步调整,相信“吃奶酪”会越来越流行,人均消费量越来越多。

从生产加工乳制品品类来看,各国乳制品加工与需求紧密相关,奶业发展大国自身具有优越的牛奶供应,较高水平的加工技术,可以满足本国需求。但对于中国、日本等乳制品自给率不足的国家,奶酪进口成为必需。

二、中国奶酪进口情况分析

受中国消费驱动,根据USDA 和中国奶业协会数据,中国奶酪进口量在全球进口量占比从2008年的 1%提升至 2019 年的 8%,增速较快。

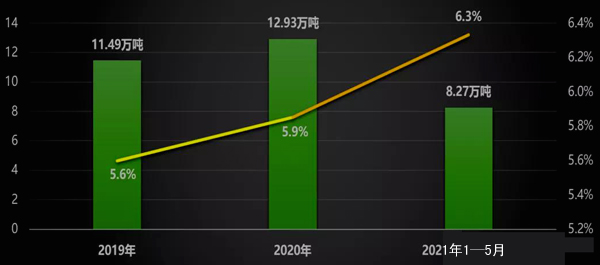

我国奶酪进口量连续增长:

2019年奶酪进口量为11.49万吨,同比增长6%;

2020年奶酪进口量为12.93万吨,同比增长12.5%;

2021年截至到5月,奶酪进口量为8.27万吨,同比增长66.4%。

图7 2019年以来中国奶酪进口量及占总进口干乳制品%

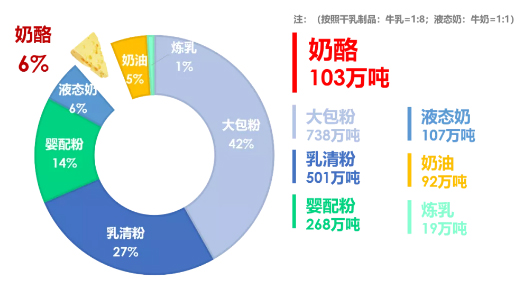

以2020年进口乳制品为例,总乳制品进口量为328万吨,折合生鲜乳1875万吨。其中,奶酪进口量为12.93万吨,折合生鲜乳103万吨,占比6%。

图8 2020年中国进口乳制品量和占比

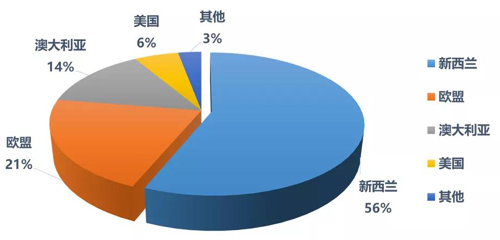

从进口国看,我国奶酪主要进口国为新西兰,其次是欧盟、澳大利亚以及美国,这跟自由贸易协定及优惠关税政策,以及对奶酪品种的需求有关系。

图9 2020年中国奶酪进口来源国

从进口奶酪品种来看,进口奶酪品种主要有车达奶酪、马苏奶酪以及奶油奶酪。这些奶酪品种风味偏牛奶和奶油风味,滋味比较温和不刺激,适合各类食品加工:

车达奶酪用于汉堡用芝士片、面包烘焙;

马苏里拉芝士主要用于切丝制作披萨;

奶油奶酪主要用于棒棒奶酪、芝士蛋糕以及奶茶等。

图10 2019年年中国奶酪进口品种

三、中国奶酪未来发展趋势

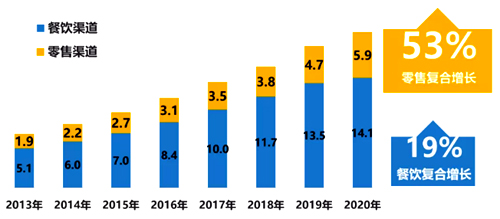

趋势1:中国奶酪消费仍以烘焙餐饮为主

受西方饮食方式影响,烘焙、餐饮场景更适合大多数中国消费者。根据相关资料,餐饮渠道占比70%;零售渠道占比为30%左右。虽然零食渠道增速较快,但餐饮渠道仍将是主要消费渠道。

图11 按渠道分2013年-2020年中国奶酪消费量(单位:万吨)

另奶酪零食化成为新消费趋势,特别是儿童奶酪类、奶酪休闲零食创新品类增多(如冻干奶酪、膨化奶酪)。