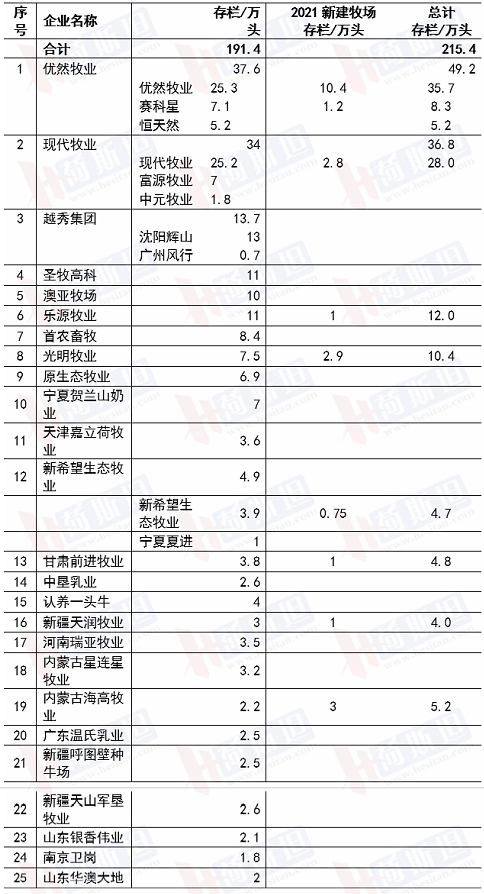

中国牧业Top 25-2021新版

全国牧业Top25重新洗牌,奶牛总存栏达到191万头,接近行业总存栏40%。

2021年1-9月份Top25新建牧场设计存栏25万头(不完全统计),建成后总存栏达到215万头。

优然牧业通过收购恒天然、赛科星,总存栏达到37.6万头,居行业第一。

现代牧业收购富源牧业、中元牧业,总存栏34万头,行业第二。

伊利、蒙牛两大乳企引领下的两大牧业集团越做越大,两家存栏达到72万头,占Top25超过1/3,还有进一步扩大趋势。

全国6个牧业集团奶牛存栏超过10万头:优然牧业、现代牧业、越秀、圣牧高科、澳亚牧场和乐源牧业存栏均超过10万头,总存栏达到117万头,在Top25占比超过50%。

澳亚牧场2021年收购恒天然山东醇源牧场后,存栏超过10万头,牛奶产量有望超过圣牧高科,位居全国第四。辉山乳业被越秀集团收购,南风行,北辉山,越秀牧场板块也在扩大。

荷斯坦收集2020全国Top25牧业集团年产生鲜乳1033万吨,占全国商品奶总产量46%。2021Top25牧业集团生鲜乳产量将超过1100万吨。

优然牧业、现代牧业两大养殖集团,按照2021年半年报公布的单产水平,年牛奶产量达到400万吨。

全国奶牛存栏超10万头的牧业集团总产奶量将超过600万吨。

荷斯坦收集2021年1-9月份全国新建牧场(不完全统计),Top25牧业集团新建项目20个,新增存栏24.4万头,项目完成后Top25总存栏达到215万头。

全国奶牛养殖Top25牧业集团

注:以奶产量排序,更多详细数据可查看《中国奶业统计资料2021》

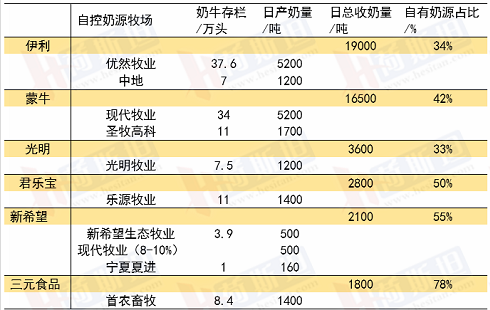

乳企自控奶源比例持续升高,大乳企平均比例40%

乳企为何要自控奶源?从长远看,中国奶源短缺的状况不会改变,在疫情影响下,进口风险增大,掌控奶源,成为乳企规避风险的首选。

经过两年的发展,乳企收/并购、投资建场等步伐基本完成,新建牧场将陆续投产,目前奶源格局基本稳定,伊利、蒙牛、光明、君乐宝、新希望、三元,六大乳企自控奶源占比40.3%。未来2-3年伊利与中博农合作项目、光明与宁夏合作项目、君乐宝合作家庭牧场等相关奶源项目完成投产后,奶源自控比例将进一步提高。

乳企自控奶源比例

数据来源:《中国奶业统计资料2021》

大乳企、大牧业集团的奶源格局已定 未来风险谁来承担?

今年7月份大乳企喷粉,引起行业重视,牧场担忧,担心奶源过剩,奶价下跌,其实从国内奶源结构来看,大乳企、大牧场的结构已经形成,乳企在乐观的市场条件下布局了大量奶源,在进口、国产双增的局面下,当市场需求下降,乳企难以消化全国奶源的时候,在合同条件下,大乳企只能收购喷粉,自己承担消化这部分压力。

不可忽视的是,夏季热应激的情况依然存在,奶源市场上存在两种情况,一方面是大乳企喷粉,另一方面是部分小乳企奶源不够,当然这部分比例较往年是下降的。

原料奶市场风向标发生变化,部分地区牧场8月份奶价已经下降,其中不乏缺奶地区。目前是传统的缺奶季节,全国奶价没有明显下降,原料奶全国短缺的局面已经画上句号,原料奶是否出现过剩的问号又一次涌上牧场主的心头。一旦奶价下降,大牧业集团与中小牧场如何平衡,在成本不断上涨压力下,中小牧场是否又将成为本次奶业周期的牺牲品?

国家统计局2021上半年牛奶产量增长7.9%,液态奶产量增幅17.65%,上半年进口乳制品折合鲜奶1280万吨,增幅超30%。过去三年全国牧场建设高潮部分牧场开始投产,可以预计2021年全年牛奶产量增长10%是大概率事件。全年乳制品进口增幅基本维持30%不变,不确定的是下半年液态奶产量增幅能否保持大于10%的增长,原料奶市场下半年充满不确定性。