猪肉供应依旧过剩 价格仍或低位徘徊

【导语】在国内生猪市场供应过剩的大背景之下,包括养殖、屠宰、终端贸易在内的产业各环节处境艰难,整个市场被悲观情绪所笼罩。当前来看利空云集,既有公共卫生事件持续影响终端消费,又有饲料价格持续走高,加剧养殖端深亏。短期内不论是小到几百头的散养户还是大到如牧原这样行业翘楚的上市猪企,均难以摆脱“艰难困苦”的命运。那么放眼全球市场情况又如何?是否是另一番景象。

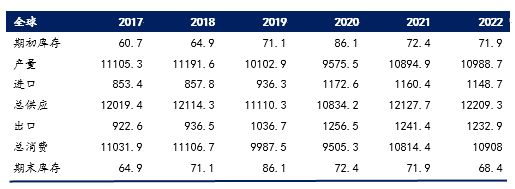

具体从全球猪肉供需平衡表的数据分析,2018年全球猪肉产量为11191.6万吨,较2017年11105.3万吨,增长86.3万吨。而2019、2020年猪肉产量整体呈下滑态势,分别减少1088.7万吨和527.4万吨。随着产能陆续恢复,2021年猪肉产量重回高位,为10894.9万吨,较2020年增长1319.4万吨,涨幅为13.78%。目前来看,预计2022年产量仍有增长,为10988.7万吨。

需求方面来看,2018年猪肉总体消费量较2017年略减,减少74.8万吨,而2019和2020年受限于全球猪肉产量明显下滑影响,总体消费量同样偏少,分别为9987.5万吨和9505.3万吨。近两年基本恢复正常水平,且呈小幅增长态势。

进出口方面来看,2020年之前基本呈现稳步增长态势,截至2020进出口增幅均超过20%,但随着全球公共卫生事件爆发,进出口贸易受限,进出口量减少,但整体不明显。

综合来看,全球猪肉市场情况整体供大于求。且对比历年数据总结出,2018年非洲猪瘟疫情发生以前全球猪肉总供应和总需求均呈增长态势,非瘟疫情发生之后,产能急剧下降,供应明显减少,倒逼需求减量。而随着非瘟疫情得到控制,并逐渐常态化之后,产能逐步恢复,且速度超预期,供应和需求早已超过非瘟之前的水平,这与国内生猪市场行情如出一辙。

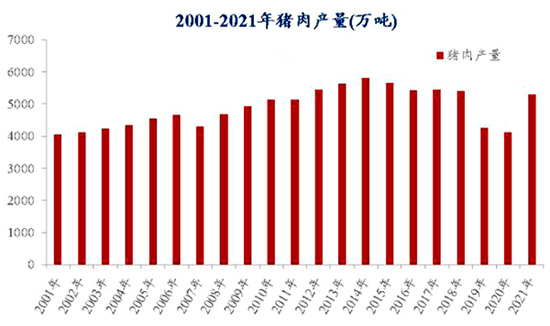

再看一下国内,总体供应来看,首先非瘟发生之后,产能超预期恢复,截止到2021年全年猪肉产量达到了5296万吨,比2020年增长28.8%。与此同时,进口猪肉动力强劲,2021年中国进口猪肉及杂碎超过600万吨,猪肉总供应量超过5800万吨,全年猪肉供给量接近历史最高水平。

需求方面,我国猪肉年消费量2014年之前是呈稳步增长态势,2015年之后基本保持稳定,约5500万吨,除了非瘟导致产能急剧下降后2019年销量4255万吨和这两年由于新冠,终端消费低迷导致2020年4113万吨,除此之外基本保持不变,而且猪肉消费的结构基本固定,并没有出现新的需求增长点,也就是说在未来的一段时间内,销量也不会大幅的增加。

因此MYsteel农产品认为,受现阶段产能和终端需求影响,短期全球生猪市场格局不会出现明显调整,供大于求仍或持续。而国内来看,即使随着产能去化速度进一步加快,猪肉总供给或逐渐减少,但初步预计猪肉产量大概仍在5000万吨左右。而进口方面,肉类进口受公共卫生事件及其他政策影响虽然或延续小幅缩减态势(去年减少幅度15%),但总量依旧偏多。

以上,在供给总量的带动下,加之公共卫生事件影响终端需求,因此国内乃至全球供大于求局面或难改。因此猪肉价格整体仍或呈现弱势,虽然有时会出现阶段性走高,但价格水平仍或低位徘徊。