二季度鸡蛋价格向终端市场传导加快

【导语】今年3月份以来国内鸡蛋价格不断刷新最高纪录,并且由生产端通过流通环节向终端市场的传导速度加快,4月上半月产区蛋价同比涨幅近10%,流通环节及终端市场的涨幅均超过20%。从供需关系判断,高价鸡蛋或将成为今年的常态,亦对终端消费者的情绪产生冲击。

一、二季度初蛋价延续上行趋势

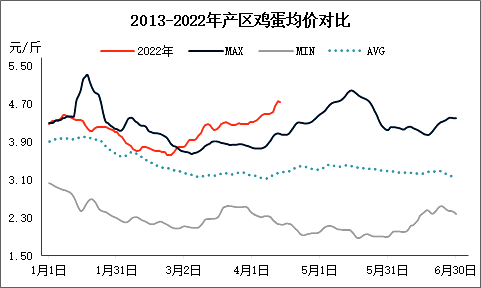

4月上半月,全国主产区鸡蛋价格稳步上行,日均价由4.33元/斤涨至4.75元/斤,最大涨幅9.70%;上半月均价4.51元/斤,同比涨幅20.91%,至近十年同期最高位。从图1中可以看出,今年鸡蛋价格从2月下旬开始进入上行轨道,2月底3月初已超过近十年同期最大值(2014年)。进入4月产区均价与近十年同期最高价差距不断扩大,4月14日两者价差达到0.70元/斤。

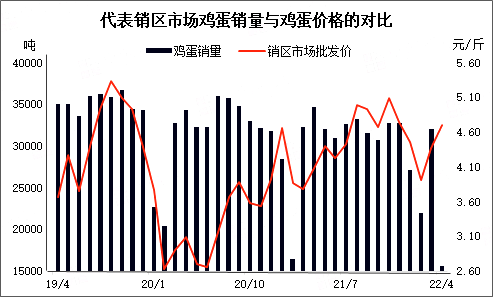

产区蛋价明显上涨后,不断向销区及终端市场传导。从价格来看,2-4月销区批发价整体保持向上姿态,市场均价由一季度最低点3.78元/斤涨至4.76元/斤,最大涨幅25.93%;4月上半月均价4.70元/斤,同比涨幅20.82%,涨幅略小于同期产区蛋价。期间销区需求总体也呈增长态势,据卓创资讯了解,3月份北上广等销区市场需求恢复正常水平,月度鸡蛋总销量环比涨幅46.05%,同比略降0.88%。截至4月15日,4月总销量已接近上月的50%,整体来看需求较为正常。在封控地区较多的前提下,销区销量并未受到高价的制约影响。

二、电商平台价增量减

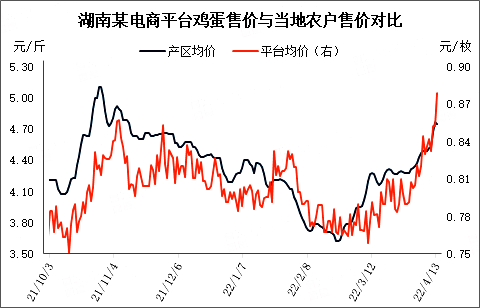

今年以来,电商平台的鸡蛋售价与产区均价的变化趋势较为一致,平台售价从2月中旬起开始反弹,至4月14日,平均售价由0.76元/枚涨至0.88元/枚,最大涨幅15.79%。4月上半月均价0.83元/枚,折合8.30元/斤,高于产区均价3.79元/斤。平台价格上涨致使经销商采购成本明显提升,从图3看出,4月10-13日均价由0.83元/枚涨至0.88元/枚,若采购40斤的箱装鸡蛋,单日最大涨幅达到15元;30枚及以下的小包装售价以稳为主,个别品牌价格略涨0.03元/枚。

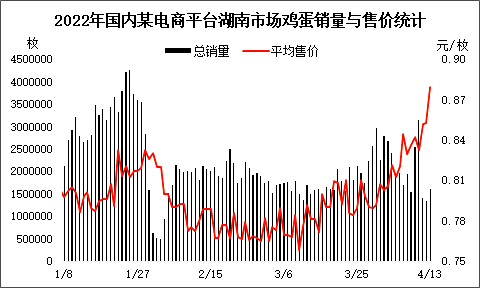

随着平台售价呈阶梯状上涨,价格偏高在一定程度上开始抑制销量。进入4月,平台日销量整体呈减少趋势,由280万枚降至160万枚,最大降幅达42.86%。而从春节后终端市场整体需求恢复情况来看,价格上涨对平台销量影响不大,环比仍明显增多。后续2月下旬到3月中旬的销量减少,主因物流受限对平台到货量及终端消费者购买情绪的影响。值得注意的是,4月中旬以后鸡蛋价格从生产端到终端的传导速度加快,平台销量虽然减少,但也出现恢复的迹象,表明当前终端消费者对高价接受程度仍存。

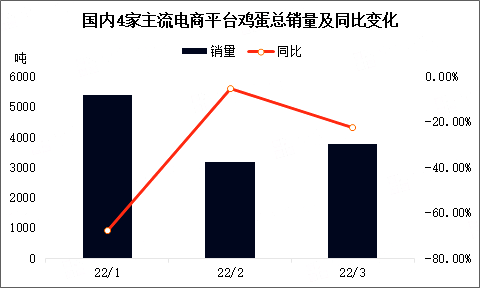

电商平台作为重要的鸡蛋消费渠道,其销量能够有效反映终端消费趋势的变化。据农业农村部、卓创资讯监测的数据显示,3月份国内4家主流电商平台鸡蛋总销量近3800吨,环比增幅19.24%,同比跌幅22.56%。3月销量环比增加体现了春节后市场恢复的正常发展轨迹;而同比降幅明显,则是受人口流动、物流运输等特殊因素影响。

三、蛋价高位将趋于常态化

通过此前蛋鸡市场分析系列——《1月产蛋鸡存栏降幅收窄,2月增幅有限》、《1月补栏减、空栏增 后市鸡苗需求有望增长》文中对在产蛋鸡存栏量及鸡苗销量的分析结论可知,今年存栏量处于近五年最低值的趋势难以扭转。卓创资讯最新监测数据显示,一季度末产蛋鸡存栏量环比增幅0.43%,同比降幅3.40%,低于近五年平均值6.55%。另外,受制于饲料成本高企且可替代性有限,养殖单位的补栏及养殖信心仍不足;同时随着气温升高,二季度进入常规补栏淡季,这意味着未来三个季度的存栏量增幅将难以快速提升,鸡蛋供应将持续紧张。作为性价比最高的蛋白质来源,鸡蛋需求存在较强的刚性。预计后市供应面将强力支撑鸡蛋价格,高价将成为今年鸡蛋市场的最大特点,终端市场亦将“感同身受”。短期因产销市场供需关系不匹配,产区之间及产销区之间价差将拉大。