2022-2031年中国奶制品市场展望

一、2021年奶制品市场回顾

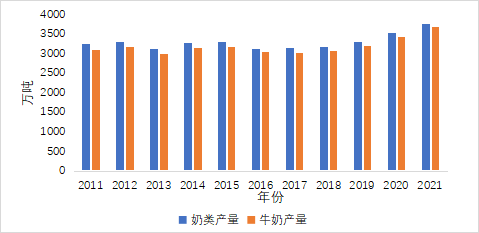

2021年,中国规模化养殖水平提升,牛奶产量保持增长,在市场的推动和奶业政策引导下,全国百头以上规模养殖比重达70%,奶牛年均单产8.7吨。奶类产量和牛奶产量保持增长,比上年分别增长7.1%、7.0%(图1)。奶制品加工量保持增长,年内呈逐月放缓态势。据中国国家统计局数据,全年奶制品加工量3 031.66万吨,比上年增长9.4%。奶制品加工集中度进一步提高,排名前十位的省(自治区、直辖市)加工量达2071.43万吨,占全国奶制品加工总量的68.3%。

图1 2011—2021年中国奶类和牛奶产量变化情况(数据来源:中国国家统计局)

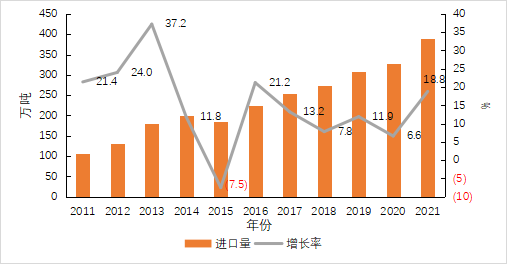

2021年,奶类消费量5972万吨,比上年增长11.8%;人均奶类消费达42.29千克,比上年增加4.5千克,增幅处于历史高位,明显高于近10年3.6%的平均增长率。近年来,随着国民营养健康意识提高,奶类消费结构发生显著变化,最突出的变化是液态奶消费比重由1995年的94.9%降至2021年的74.3%。2021年,中国进口奶制品总量389.73万吨(不含酪蛋白),较上年增长18.8%,其中液态奶进口129.61万吨,较上年增长20.9%,干乳制品260.13万吨,较上年增长17.7%。全年奶制品进口量加速增长,大包粉和奶酪进口增幅较高,分别比上年增长30.2%和36.3%。生猪市场低迷带动乳清粉进口增速趋缓,全年进口72.33万吨,比上年增长15.5%(图2)。可以看到,中国奶制品进口来源地集中在新西兰、欧盟(27国)、美国、澳大利亚,分别占奶制品进口总量的37.5%、37.2%、10.2%和7.0%。

图2 2011—2021年中国奶制品进口情况(数据来源:中国海关总署)

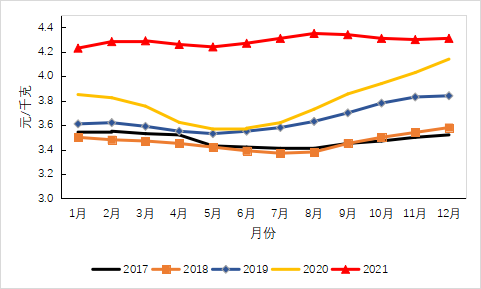

生鲜乳价格高位运行,主要奶制品零售价格均上涨。受饲料价格助推及国际海运价格上涨等因素影响,2021年国内生鲜乳价格保持高位运行。据农业农村部数据,全年价格4.29元/千克,比上年上涨13.2%。与往年相比,2021年生鲜乳价格波动不大,值得关注的是,8月份后生鲜乳价格连续三个月下行,累计跌幅1.0%(图3)。受国内上游生鲜乳价格高位运行的影响,城市鲜奶和奶粉零售价格均上涨;2021年,全国监测城市鲜奶平均零售价11.09元/千克,比上年上涨2.7%;三段婴幼儿配方奶粉平均零售价格234.38元/千克,比上年上涨6.3%。

图3 2017-2021年全国生鲜乳月度收购价格(资料来源:农业农村部)

二、2022年奶制品供需分析

随着奶牛养殖机械化水平提升,生产技术效率提高,预计奶牛年均单产达8.8吨,生鲜乳产量将增至3979万吨;国民科学健康饮奶理念形成,奶类消费迎来增长契机,预计2022年奶类消费增至6374万吨,比上年增长6.8%;人均消费达到45.1千克。国内产能加速增长及全球奶制品供应导致的价格上涨,将均对进口形成一定抑制,预计2022年奶制品进口增幅放缓,全年进口量折合生鲜乳2407万吨,比上年增长8.9%。

由于玉米、豆粕价格高企,饲草料中的苜蓿草、燕麦草进口价格持续攀升,以及国内青贮价格大幅上涨,将推高饲料成本。国际市场方面,主要生产国原料奶产出下降带来全球乳品供应趋紧,进口价格上涨及进口受限都将支撑国内原料奶价格保持高位。综合考虑国内外市场供需与成本因素,2022年生鲜乳价格将维持高位运行,预计生鲜乳年均价格在3.98-4.47元之间。

三、未来10年展望

生产方面,随着奶牛养殖规模化水平大幅提升、单产效率相应提高、奶源基地建设进程加快,奶类产量有望持续增加。2026年,预计奶类产量达4 665万吨,比基期增长32.0%;长期看,奶源区域布局持续优化、自主育种能力不断提升、优质饲草料供给稳步增加,2031年,预计百头以上规模养殖比重达85%,奶牛年均单产突破9.5吨,全国奶类产量达5 392万吨,比基期增长52.5%,年均增速3.6%。

消费方面,奶类消费量稳步增长,消费结构逐步优化。预计2026年,消费量达7 744万吨,比基期增长42.9%;随着奶类科普教育工作持续推进,奶类消费数量将稳步提升,消费结构逐步优化。到2031年,消费量将达8 957万吨,比基期增长65.3%,年均增速4.1%,其中,人均消费量将达63.2千克,预计国内低温鲜奶、奶酪和黄油等干乳制品消费水平均显著提高。展望期间,奶制品进口增速逐步放缓,进口来源地呈现多元态势。伴随消费量快速增长,生鲜乳供需缺口将长期存在,预计2026年,奶制品进口量折合生鲜乳3 099万吨,比基期增长63.3%;2031年,进口量折合生鲜乳将达3 586万吨,比基期增长88.9%,年均增速5.0%,明显低于过去10年12.3%的年均增速。此外,新西兰、欧盟、美国等奶业发达国家仍为进口主要来源地,南美洲国家及白俄罗斯等欧洲国家进口奶制品数量也将有所增长。

未来10年,从生产看,在农业结构性矛盾导致饲料粮供给不足情况没有发生根本变化的前提下,生鲜乳价格将继续震荡上行;从需求看,未来居民奶类消费结构将维持加快转型升级,低温鲜奶、奶酪等消费提高将成为奶类需求增长的内在动力。总体来看,需求增长大于供给增长将拉动国内生鲜乳价格,受奶类消费带动,生鲜乳价格将保持高位。