谁会成为蛋鸡行业未来的主宰?

蛋鸡养殖入行门槛低,养殖区域极度分散,长期以来我国蛋鸡养殖都以小规模养殖为主,设备和防疫条件较差,管理粗放,生产水平不高。近年来,环保压力影响叠加 2017 年养殖深度亏损情况,大量中小散户退出,蛋鸡养殖业逐渐趋于规模化、集约化、现代化发展。

2018 年8月以来非洲猪瘟疫情影响持续推高肉类市场行情,蛋品作为补充消费行情也得到提振。近期政策面稳供给意图明显,各地环保政策存在适度调整空间,整体来看全国范围内由于环保减栏蛋鸡总量不超过 5%,但由于环保要求设施投入及人工成本、防疫费用增加等因素,未来 5-10 年存栏万只以下养鸡场仍将逐步退出,存栏 3-5 万只养鸡场将成为鸡蛋供应主力。

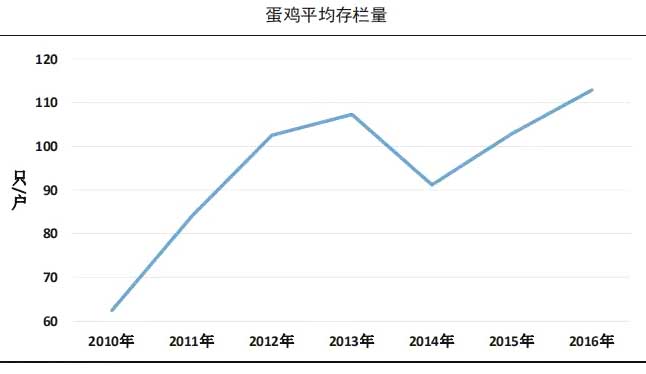

上图是布瑞克咨询根据芝华数据的年末蛋鸡总存栏数据以及中国畜牧兽医年鉴上统计的蛋鸡养殖户户数算出的平均每户的蛋鸡存栏量。

通过图表可以看出除 2014 年外,蛋鸡的平均存栏量是不断增加的。2014 年因疫情原因蛋鸡被大面积扑杀,蛋鸡存栏量急剧减少,而养殖户的户数减少幅度小于存栏的减少。2013-2014年,国内出现禽类疫情,蛋鸡被大面积扑杀,存栏数量也大幅下降,鸡蛋价格逐渐上涨。养殖户补栏积极,存栏增加,鸡蛋产量也开始增加,蛋价随后走低。2015 年三季度,饲料成本大幅降低,蛋鸡养殖收益仍处高位。

2016-2017年,全国范围出现人感H7N9病例,活禽市场关闭,禽蛋产品消费减少,蛋鸡补栏量也出现下降,9月,价格迅速回升。2018年8月至今,非洲猪瘟疫情影响,全国范围内生猪遭到大量扑杀,市场一度出现恐慌,猪肉需求迅速下降,鸡肉和鸡蛋价格快速上涨,市场需求旺盛,蛋鸡养殖利润丰厚。

2019年蛋鸡和肉鸡养殖基本处于超高盈利状态,春节过后出现一定程度亏损但幅度及延续时间远不及此前周期。随着鸡蛋价格持续上涨,蛋鸡养殖利润持续增长,并刷新历史记录,2019年 12月末蛋鸡产能已经刷新历史最高水平。

2014年丰厚的养殖利润导致蛋鸡行业产能的快速扩张,随后疫情影响,2017年上半年行业遭受深度亏损,大量的中小散户退出,行业规模程度快速提升,目前 3-5 万只家庭养殖场和 5-20 万只养殖合作社比例快速增加,规模超过100万只的养殖集团已超过20 家,并呈现加快增长的趋势,目前国内蛋鸡最大养殖集团规模接近1000万只。

农业劳动力的消退及农业规模化发展推动我国蛋鸡产业规模程度提升,且每次出现行业深度亏损或大面积疫情后,蛋鸡产能均有显著性提升。

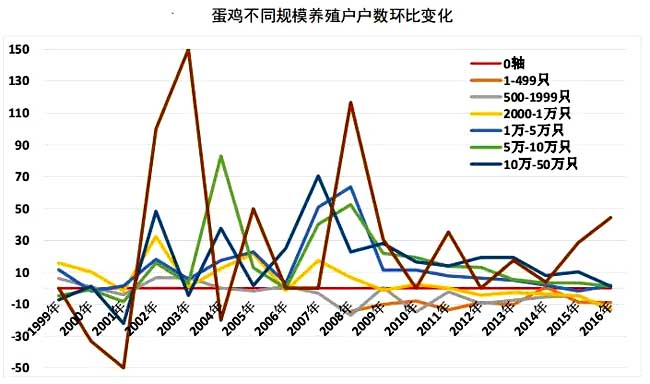

1999年-2016年不同规模蛋鸡养殖户的户数情况,通过计算环比我们发现:存栏规模在1-499 只、500-1999 只、2000-1 万只的蛋鸡养殖户2008年以后一直在不断减少(环比为负);存栏规模为1万-5万的蛋鸡养殖户进入2015年减少后再次回升;5 万-10 万只存栏规模的养殖户户数虽然一直在增加,但是近几年增加幅度也在减小;存栏规模超过 10 万只的养殖户一直稳步增加,近年增长明显。

蛋禽行业经历了2017年上半年全行业深度亏损及 2015 至今环保压力后,原有 2000-10000 只规模的家庭养殖户大量退出,3-5 万只规模的家庭养殖户快速增长,且大型蛋鸡场甚至规模化蛋鸡养殖集团快速增加。我国蛋鸡养殖主体主要集中在商品蛋鸡养殖环节,近几年家庭养殖存栏两三千只的蛋鸡退出加快或转为存栏1-3万只,公司形式或合作社模式存栏量 2-10万只比例提升,中大型一体化(父母代-商品代)模型养殖企业增加,年存栏量超过100万只的养殖集团数量超过20家,蛋鸡养殖规模快速提升。