全球祖代鸡供给市场格局探析

作者:长江证券 陈佳

全球祖代鸡供给格局:源头控制+技术壁垒驱动行业集中

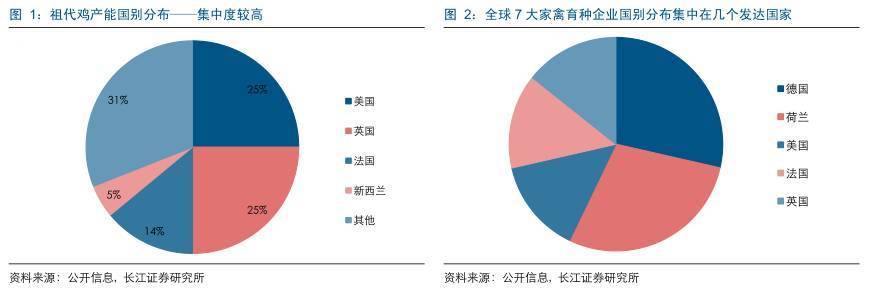

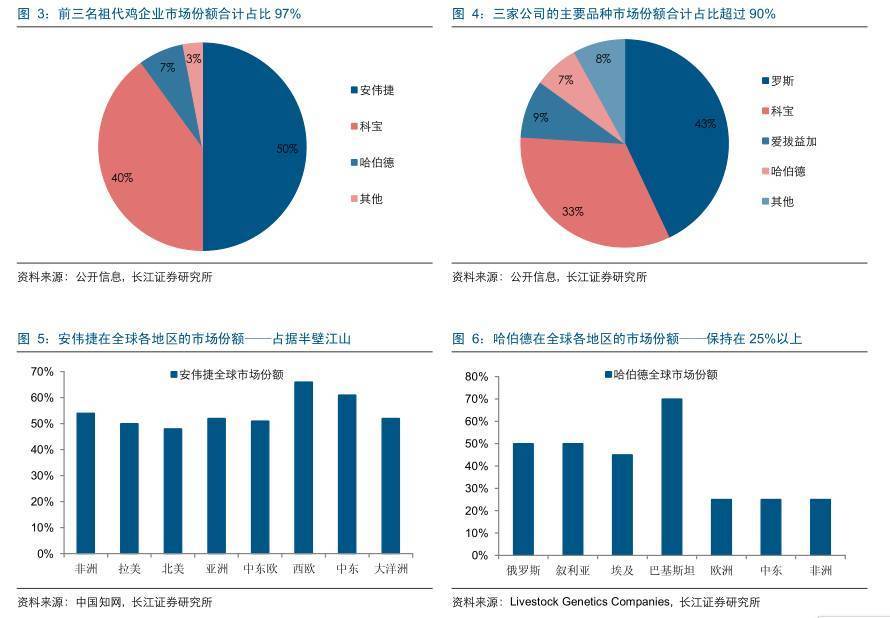

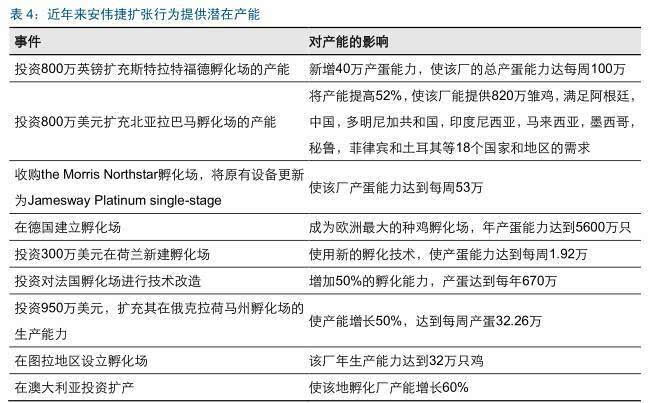

目前,全球祖代鸡产能约 700 万套,国家层面,美、英、法三国产能分别为 180 万套、180 万套和 100 万套,合计占比约 65%;企业层面,安伟捷、科宝、哈伯德三家育种巨头产能分别为 350 万套、280 万套和 50 万套,瓜分全球 97%的市场份额。我们认为源头控制和技术壁垒是全球祖代鸡行业呈现高集中度的主要原因。

祖代鸡行业:高集中度特征凸显

从全球祖代鸡产能情况来看,整个行业的集中度较高,主要表现如下:(1)国别层面,产能向发达国家集中,主要祖代鸡生产国美国、英国、法国等均为发达国家,三国产能合计占比约 65%;(2)企业层面,呈三足鼎立之势,安伟捷、科宝、哈伯德三家肉鸡育种公司的市场份额合计达 97%。

国别层面:产能向发达国家集中

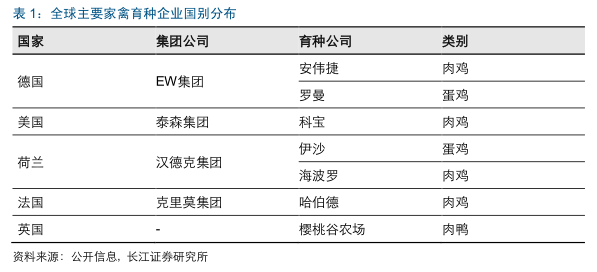

目前全球祖代鸡产能约 700 万套,美国和英国的产能水平接近,约 180 万套,法国产能约 100 万套,新西兰产能约 30 万套,美英法三国共提供了全球 65%左右的祖代鸡产能。另一方面,世界上几家大型的家禽育种企业分布在德国、美国、荷兰、法国、英国等国,促进祖代鸡产能向发达国家集中。

企业层面:呈三足鼎立之势

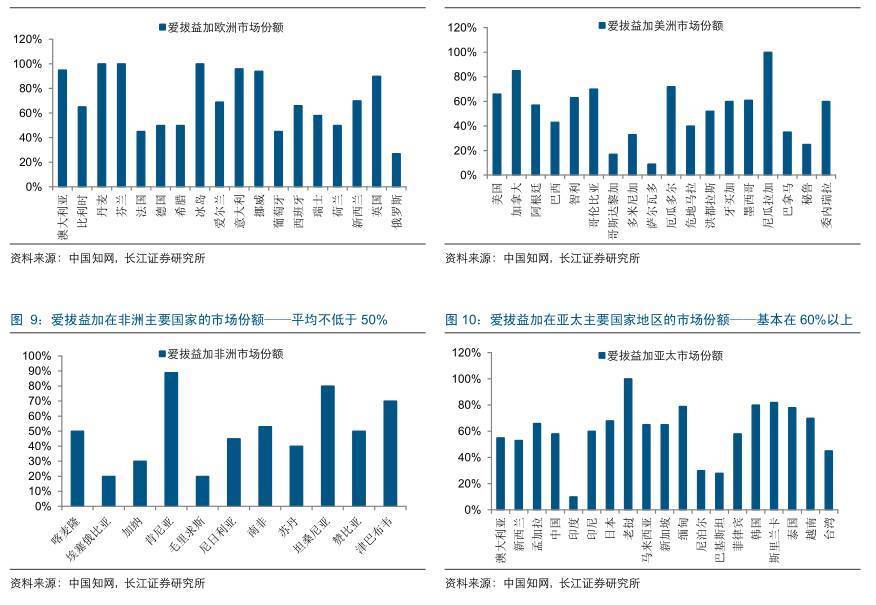

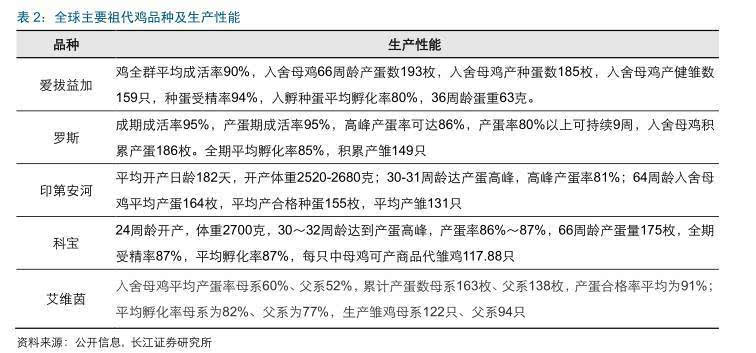

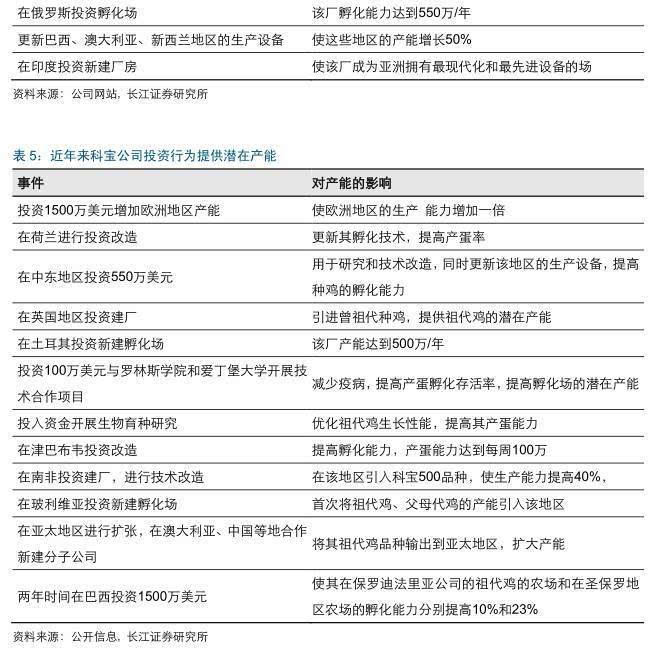

从企业层面来看,祖代鸡产能高集中度的特征表现得更为显著,具体如下:(1)从公司整体来看,安伟捷、科宝、哈伯德三家公司的产能分别达 350 万套、280 万套和 50 万套,全球市场份额之和高达 97%;(2)从品种角度出发,安伟捷的罗斯和爱拔益加两个品牌的种鸡市场份额分别为 43%和 9%,科宝和哈伯德公司种鸡的市场份额分别为33%和 7%,合计占比超过 90%。

此外,安伟捷在全球拥有 150 多个生产基地,在各大洲设有分支机构,产品在全球 85个国家和地区均有销售,其产品在全球各地的市场占有率大部分在 50%以上。科宝公司和哈伯德在美洲、欧洲、亚洲、非洲也布局有生产、销售网点,在各地区的市场份额达20%~30%。

追本溯源:源头控制+技术垄断是高集中度主因

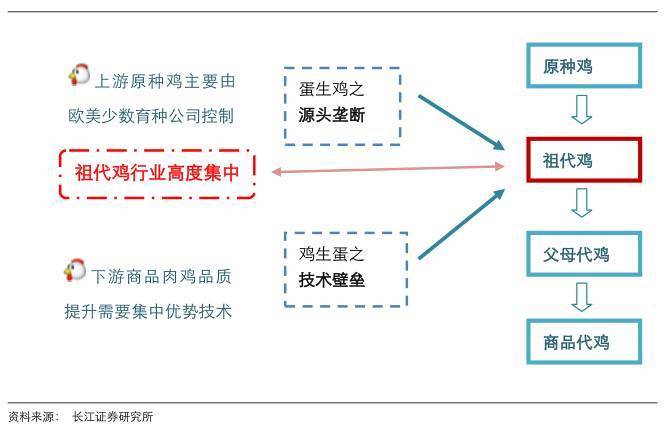

我们认为,祖代鸡行业呈现高集中度的原因如下:(1)源头控制:原种鸡种源垄断造成祖代鸡育种行业集中度提高;(2)技术壁垒:技术提升品质推动资源集中。

源头控制:原种鸡种源垄断造成祖代鸡育种行业集中

白羽肉鸡产业从纯系原种鸡繁育开始,经过品系之间的杂交育种,可以生产出具有最好的杂交优势和遗传潜力的商品肉鸡。原种鸡起源于印度,19 世纪传到英国,而后经过一个多世纪的选择育种,形成目前最具竞争力的白羽肉鸡品种;目前世界范围内的原种鸡种源控制于欧美少数几家育种公司手中,中国所用的祖代种鸡均需从国外进口。

技术壁垒:技术提升品质推动资源集中

20 世纪 40 年代,欧美国家出现了大量规模化的肉鸡育种和生产企业,主要利用标准品种生产专门化品系,并进行杂交配套生产商品代,比如罗曼集团等;与此同时,孵化技术、光照制度、人工授精等技术的研究和应用在很大程度上推动了肉鸡遗传育种的发展,并使得白羽肉鸡成为肉鸡中极具竞争力的品种。

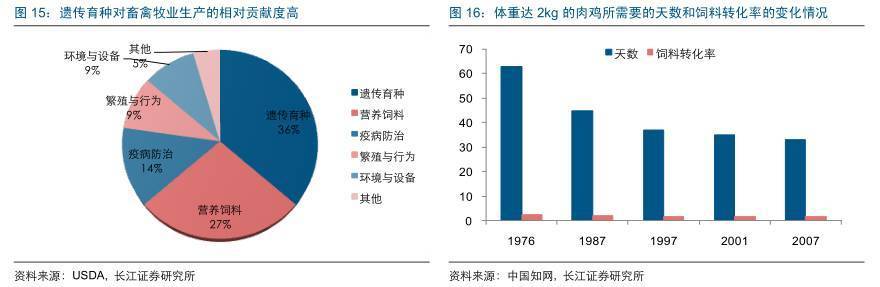

(1)育种技术的改良的经济效益明显。根据美国农业部对美国畜禽牧业生产中各项科学技术所起作用的总结,品种改良居首位;另据联合国粮农组织数据显示,在肉鸡育种的进程中,饲料转化率每提高 2 个点,能节省 60 万公顷的粮食。

(2)商用白羽肉鸡走市场化路线,要求品质提升。白羽肉鸡作为商品肉鸡中的“战斗机”,主要是因为其肉质好,生产效率高,商业价值明显;其品质的提升主要依靠技术推动。

(3)育种技术需要集中资源以平滑育种成本。随着育种技术的不断精尖化,从早期的依照经验进行表型选择到如今的分子生物技术以及基因组技术的应用,技术提升所需要的投入越来越大,根据投入产出计算,客观上要求行业集中优势资源进行优质遗传资源研发生产。

趋势判断:产能增长态势难补中国引种缺口

我们判断,从全球角度看,总体上祖代鸡的产能将呈缩量上涨态势;具体到中国,受美国、法国等产能大户封关的影响,预计祖代鸡产能缺口或超 70 万套。

全球祖代鸡产能呈缩量上涨态势

我们认为,未来祖代鸡产能呈缩量上涨态势主要基于以下原因:(1)供需携手推高产能。从供给侧看,安伟捷、科宝两大家禽育种巨头正在全球新建产能;站在需求角度,全球鸡肉消费量和肉鸡生产量的增长需要祖代鸡产能扩张的支撑。(2)技术门槛+利益需求限制增量。客观方面,祖代鸡育种行业存在技术壁垒,限制了新厂商的进入;主观方面,三大家禽育种巨头为保持供给侧控制力,攫取寡头利润会放缓扩充产能的步伐。

供需携手推高产能

供给侧角度,安伟捷和科宝两大祖代鸡主要供应商近年来在各地投资扩充产能、更新生产设备是祖代鸡产能呈增长态势的主要原因。目前,安伟捷完善了全球的供应网络,能为世界 5 大洲提供产能和设备,其在全球拥有 25 个孵化场,260 套生产设备,能为 130多个国家提供产品。

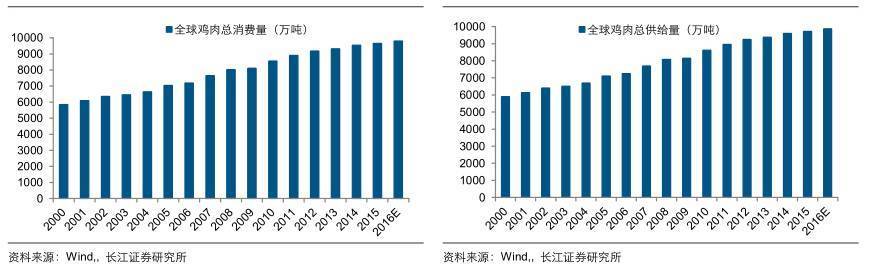

需求层面,鸡肉消费增加倒逼祖代鸡产能增长。2014 年和 2015 年全球肉鸡生产量分别为 8607 万吨和 8739 万吨,同比分别增长 1.82%和 1.53%;全球鸡肉总消费量分别为9542 万吨和 9651 万吨,同比分别增长 2.34%和 1.14%。禽类产品下游需求的增加客观上需要上游产能的增长与之匹配,由此推断未来祖代鸡产能将保持增长态势。

技术门槛+利益需求限制增量

我们判断,尽管从趋势上看,全球祖代鸡的产能是呈上升态势,但是其增量则表现出下降趋势,主要原因如下:

(1)技术门槛限制产能扩张速度。一方面,由于祖代鸡育种具有一定的专业性,在场地、温度、饲料、疫病控制等方面有较严格的技术要求,随着育种技术的进步和产能的不断扩张,祖代鸡生产性能的优化难度加大,因此产能增长空间有限;另一方面,行业龙头已经凭借技术上的先发优势占领市场,其产能规模相对较大,继续快速扩张的成本提升,边际收益下降,由此造成祖代鸡产能增速放缓。

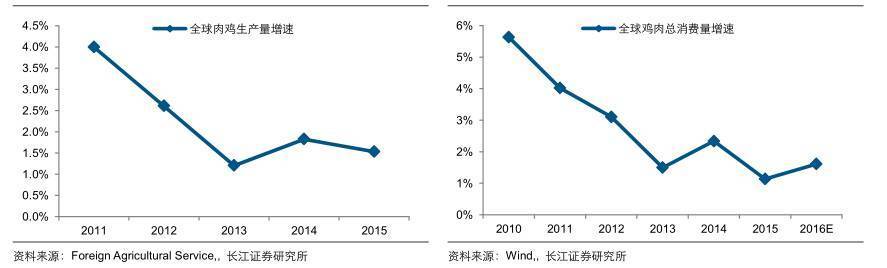

(2)利益需求抑制产能扩张积极性。由前文分析可知,世界三大家禽育种公司分享了整个市场 97%的利润,在此背景下,公司维持高额垄断利润的利益需求致使其增量扩产的动力不足。除此之外,从终端需求方面看,鸡肉消费的增速从 2010 年的 5.64%下降到 2015 年的 1.14%,肉鸡产量的增速从 2011 年的 4%下降到 2015 年的 1.53%,禽类产品消费需求的增速放缓挤压祖代鸡产能放量上升空间。

中国祖代鸡面临引种缺口

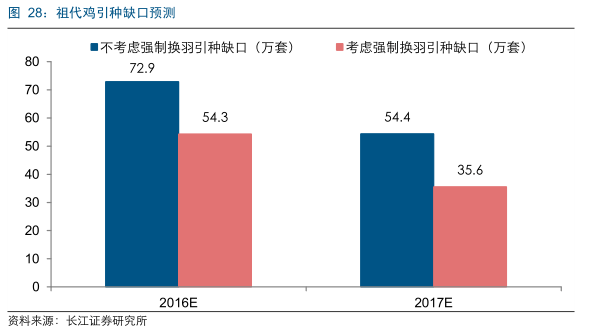

通过分析过去历年祖代鸡引种量,可以看出,中国祖代鸡引种量的变动受禽流感疫情影响较大。近 5 年在行业周期波动和美法等国禽流感疫情频发的双重因素作用下,祖代鸡引种量持续下滑,我们预计,16 年中国祖代鸡引种缺口将超过 70 万套,在考虑强制换羽的情况下,缺口约为 54 万套。

总结历史:祖代鸡引种量受禽流感疫情持续影响

整体上,中国祖代鸡引种量呈上升趋势,从 1997 年的 64 万套上升到 2014 年的 119 万套,增长 86%,但在禽流感疫情大规模爆发的年份,引种量则出现明显下滑。近两年,在美英法等国的禽流感疫情爆发频繁的影响下,中国祖代鸡引种量出现明显下滑,预计15、16 年分别为 70 万套和 30 万套。

预测未来:中国祖代鸡引种缺口或超 70 万套

从供需两个角度分析,我们预计,16、17 年中国祖代鸡引种缺口分别为 73 万套和 54万套,考虑强制换羽情形,引种缺口分别为 54 万套、36 万套。

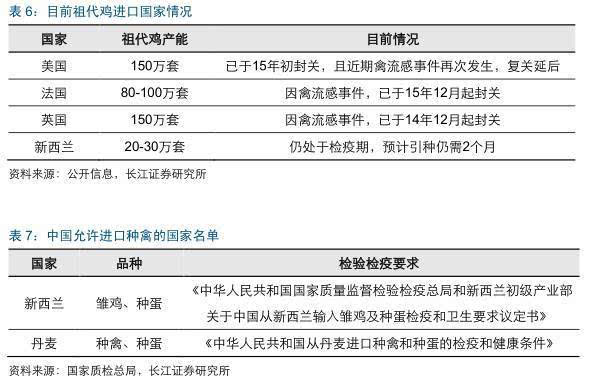

供给端:禽流感疫情频发限制 进口产能

供给端,受行业协会配额控制及美国封关影响,中国祖代鸡引种量已连续两年下滑,而近期美国印第安纳州再次爆发 H7N8 高致病性禽流感,使得此前预计 6 月份开关再次延后。美国封关后,中国祖代鸡引种量约 90%来自法国,而此前法国 H5N1 禽流感疫情的爆发使该进口渠道阻塞,因此目前中国祖代鸡的引种的潜在来源国仅剩新西兰、西班牙、荷兰等国。

一方面,国外大多企业实行以销定产政策,若中国未事先与其签订合作协议,公司不会提前安排产能,且潜在引种国产能较小,难以满足中国需求,据业内专家分析,仅靠新西兰、西班牙等国,中国 2016 年能够引进的祖代鸡不超过 30 万套;另一方面,禽流感疫情结束后的复关程序复杂、耗时较长,即便上述国家有剩余产能可供输出,中国祖代鸡引种也会面临至少 6 个月的空窗期。

需求端: 鸡肉消费增长刺激产能需求

据测算,2016 年和 2017 年中国鸡肉消费量分别为 796 万吨和 808 万吨,同比增长 1.2%和 1.4%,折算成肉鸡需求分别为 46.84 亿羽和 47.52 亿羽,同比增长 1.17%和 1.45%。相对应地,对祖代鸡的产能需求分别为 103 万套和 104 万套。若考虑强制换羽,祖代鸡产蛋效率可提升 18%,相应地,对祖代鸡产能的需求也下降 18%至 84 万套、86 万套。我们预计,在目前进口渠道未打开且合作方产能有限的情况下,16 年祖代鸡引种量或降为 30 万套;而 17 年随着新合作方的确定和禽流感疫情的缓解,引种量有望回升至 50 万套。因此,16、17 年的祖代鸡引种缺口分别为 73 万套和 54 万套,考虑强制换羽情形时的缺口分别为 54 万套、36 万套。

投资建议

我们认为,祖代鸡引种缺口难补叠加需求企稳奠定禽养殖行业反转趋势,景气度或超 11年。看好禽养殖板块投资机会,重点推荐:益生股份、民和股份、圣农发展、仙坛股份。

风险提示: 鸡价上涨不达预期