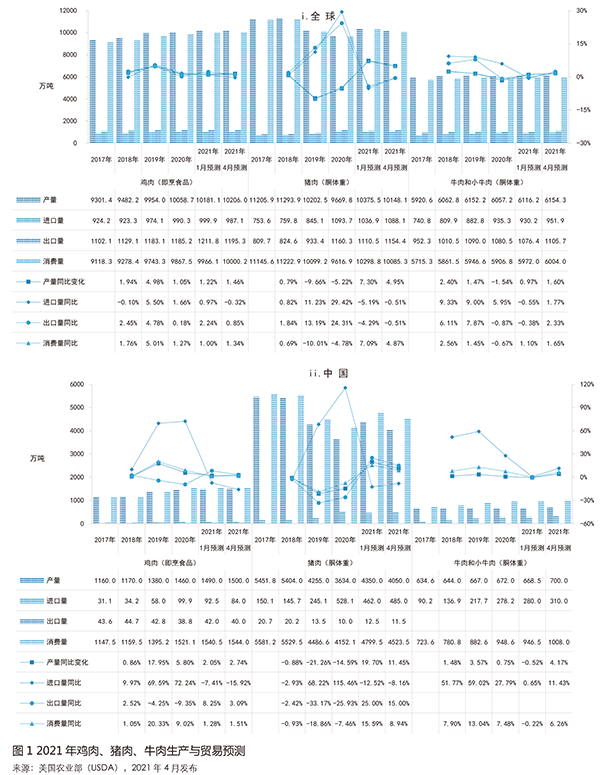

2021年中国及全球鸡肉生产与贸易预测

全球鸡肉微弱增长而猪肉生产增长近5%,中国鸡肉进口下降逾16%,中国肉鸡行业将从进一步的纵向整合中获益。

从全球来看,禽肉的生产、消费与进出口贸易演变主要由鸡肉来主导,且二者在美国等多数经济体有着同样的走势,但在中国等一些经济体则有着区别。如今,在贸易冲突与关税加征、使用未经授权的非洲猪瘟(ASF)疫苗使得ASF病毒毒株变化导致风险增加,以及针对食品冷链新冠病毒的监管与检验措施等多重因素影响下,中国及全球的鸡肉、猪肉、牛肉生产、消费及国际贸易格局变得愈发复杂。

全球鸡肉生产预期温和增长,中国鸡肉生产增速下降由于新冠疫情影响趋缓,一些国家的经济出现复苏,美国农业部2021年4月发布的报告(与2021年1月发布的报告比较)调高了全球鸡肉的生产与消费、牛肉与小牛肉的生产与消费及进出口贸易,而鸡肉的进口需求、猪肉的生产、消费及国际贸易均被调低(见图1)。

USDA报告分析称,预计全球经济复苏将推动鸡肉需求温和增长,且这一增长将超过饲料价格上涨。预计,2021年全球鸡肉产量将达到创纪录的1.021亿吨,亦将连续两年超过1亿吨大关,比2020年产量增长1.46%,比2020年增速(1.05%)略微上升,较2019年产量增速(4.98%)下降3.52%。同期,全球鸡肉产量仍高于猪肉产量(+57.9万吨);虽然全球鸡肉的消费亦将小幅增长(1.34%),但鸡肉消费量比同期猪肉消费量略低(-85.1万吨)。

?2021年,国际贸易和本地需求将继续提振巴西的鸡肉产量,而本地需求消费将支持欧盟(此报告欧盟均指欧盟27国及英国)和印度的鸡肉产量增长。不过,美国同期的鸡肉产量仍将接近2020年的水平。在主要鸡肉生产国中,2021年中国的鸡肉产量将增长最快(2.74%),但由于猪肉产量的反弹抑制了对鸡肉的需求,增速明显低于2020年(5.80%),且远远低于2019年(17.95%)。

预计,2021年全球鸡肉进口量将同比下降0.32%,至987.1万吨。但是,同期全球鸡肉出口将增长0.85%,达到创纪录的1195.3万吨。在主要鸡肉出口国中,巴西、泰国的增长将抵消来自美国、乌克兰、欧盟的下降。尽管巴西对中国的鸡肉出口量下降,但巴西向其他国际市场提供多样化产品的能力将支撑其在全球增长。

尽管中国市场需求对鸡肉国际贸易的影响力仍将很大,但中国国内生产的鸡肉供应充足、需求疲软持续将大幅降低中国对鸡肉进口的需求(-15.9%)。因此,主要鸡肉供应商将不得不寻找替代市场。

由于饲用谷物价格相对较高,预计将给美国肉鸡生产者的回报带来压力,且美国鸡肉出口主要市场需求疲软,预计其鸡肉出口量(334.3万吨)在2021年将下降约 1%。

预计,2021年,中国鸡肉消费所占比重将达到21.82%,比2020年占比(22.97%)降低1.15%,但与猪肉消费仍存在较大差距,约为同期猪肉消费量占比(63.39%)的1/3。

比较来看,USDA报告将全球猪肉产量比1月的预测下调了2.35%,但预计仍比2020年增长4.95%,达到1.015亿吨。主要原因是中国生猪行业正在努力从非洲猪瘟中恢复,而越南和菲律宾等国仍受到非洲猪瘟疫情的影响,且美国、巴西和欧盟的猪肉产量增长受新冠疫情的冲击仍存在不确定。美国由于肉猪胴体重量降低抵消了屠宰量略高的影响,美国2021年的猪肉产量预计基本不变(约1280万吨)。此外,经济状况的改善和持续的出口机会将支持大多数主要猪肉生产国的产出增长。

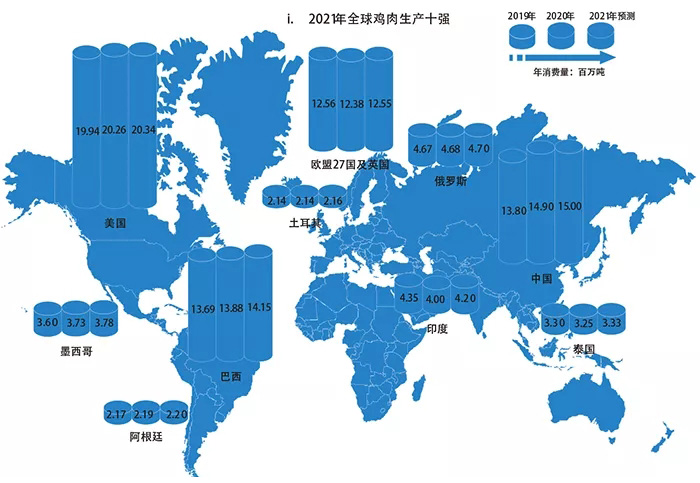

全球鸡肉十强:美国超过2000万吨大关,巴西与中国差距缩小从USDA发布的报告预测来看, 与2020年比较,2021年全球鸡肉生产前十强的排位次序不会发生变化,前四强依次分别为美国、中国、巴西、欧盟,而第5位到第10位亦基本稳定,分别为俄罗斯、印度、墨西哥、泰国、阿根廷、土耳其(见下图)。

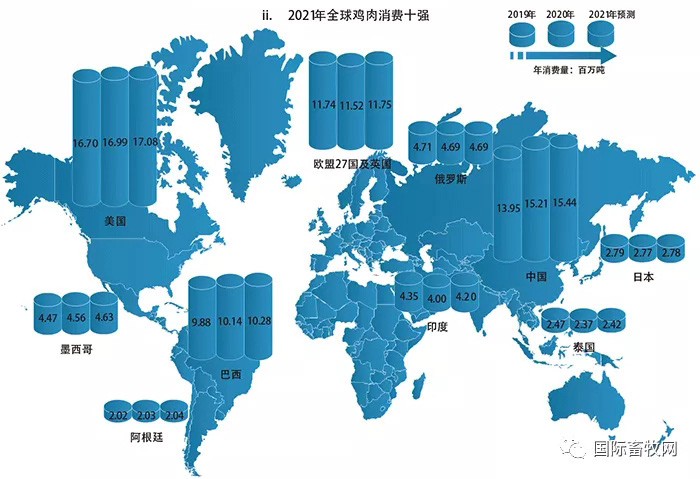

鸡肉生产前四强中,美国鸡肉产量仍保持占有全球鸡肉生产1/5的市场份额, 且于2020年突破2000万吨大关,预计2021年仍将微弱增长;巴西的鸡肉产量与中国的差距缩小,而欧盟的鸡肉产量预计将出现反弹。后六强的鸡肉年产量大致分布在200万吨到500万吨的区间,与前四强相差悬殊。 鸡肉消费世界的十强位次与鸡肉生产世界的10强位次不同,主要是欧盟的鸡肉消费超过巴西而居第三位,鸡肉生产排在第10位的土耳其未入围鸡肉消费 10强榜单,而未入围鸡肉生产10强的日本排在鸡肉消费的第8位,鸡肉生产排名第8位的泰国排在鸡肉消费的第9位。 |