李胜利:我国奶业会有20至30年的黄金期

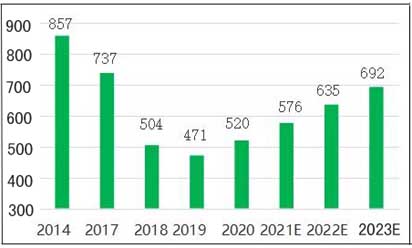

一、我国奶业发展现状 我国奶牛养殖业于2018年触底进入景气周期,存栏和生鲜乳产量持续增长,2021年全国荷斯坦奶牛存栏预计550-580万头。

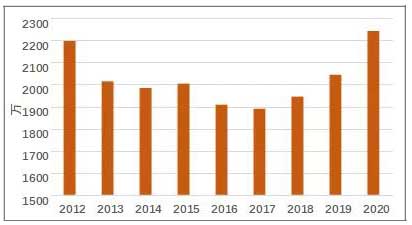

图1 2012—2020年商品化生鲜乳产量变化情况

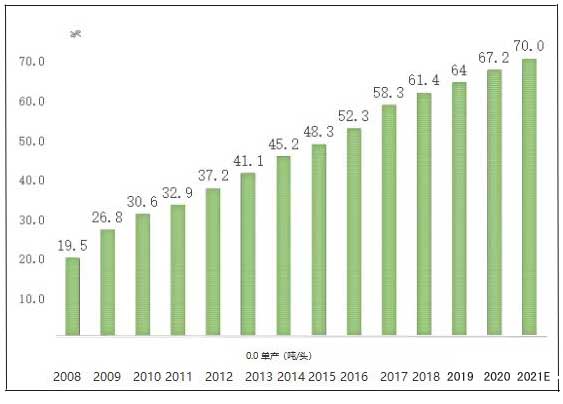

图2 全国荷斯坦奶牛存栏数量(万头) 2021年规模化养殖比例预计达到70%,比2008年提高50个百分点,奶牛单产持续提升,2020年比2008年提高81.4%,达到8.4吨。

图3 2008—2021年奶牛规模化养殖比例

图4 2008—2020年我国奶牛单产变化 奶业D20企业不断发展壮大

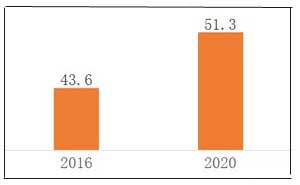

奶业D20企业2020年营业收入2859.4亿元,行业占比68.2%,自有或可控牧场奶牛存栏153.8万头,行业占比29.6%。 二、我国奶牛养殖业面临的挑战 挑战1:种养结合比例低,优质干草进口量大 2020年我国种养结合的牛场占比51%,比2016年43.6%有一定的提高,但提高缓慢。配套土地的牛场平均每头成母牛3.7亩 ,低于发达国家的5亩左右。

图5 配套土地的牛场占比(%)

图6 调研牛场配套饲料用地面积(亩/头)

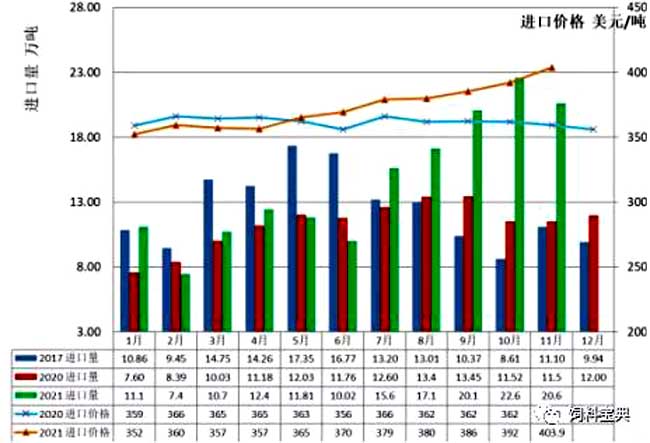

图7 2017年以来苜蓿草月度进口情况 • 2021年1-11月进口苜蓿干草159.6万吨,同比+28.8%;300万头成母牛折合1.5kg/d • 第三次苜蓿草关税排除期只有半年(至2022.4.16),加上青贮收购不足,2021年9-11月进口苜蓿草63万吨,同比+72% • 进口燕麦干草19.5万吨,同比下降34.3% 苜蓿干草进口量、价齐升 • 苜蓿草11月到岸价404美元/吨,达到贸易战以来的新高,2021年最低价格上涨14% 2017年以来进口苜蓿、燕麦草到港价格(美元/ 图片 挑战2:饲料价格保持上涨势头,粗饲料成本上涨幅度较大 • 玉米期货2020年上涨50%,2021年12月在2600元/吨左右,略有回调仍高位震荡 • 豆粕期货2020年上涨30%,2021年12月在3300元/吨左右,回调14% 图片 2021年比2020每吨上涨150-300元,成为中国奶牛养殖历史上成本涨幅最大的年份 • 华北(河北、河南、山东)地区受降雨影响,部分地区出现抢购青贮现象,光照不足以及降雨增多,造成淀粉含量下降以及铁锈病与霉菌污染几率增加 2021年玉米青贮完全成本(元/吨) 图片 • 2021年玉米青贮收储完全成本,最高的是上海及周边、宁夏,河南以及河北部分地区超过750元/吨 • 全株玉米青贮的成本上涨,导致原奶生产成本上涨0.1-0.2元 不同年份玉米青贮完全成本(元/吨) 图片 2020年造奶成本分布 图片 • 生鲜乳成本构成中,饲料占比68%,折旧占比 15%,人工占比8% • 其他占比较高的有兽药、冻精、动力成本等 2020年每千克牛奶的饲料成本构成 2020年造奶饲料成本分布 图片 • 在饲料成本构成中,精料占比达到62.8%,粗料37.2%,反应了当前高精料的日粮结构以及较高的精料价格 2022年饲料成本构成占比变化 • 2022年青贮和长干草类的粗饲料价格上涨15%-20% • 在泌乳牛粗饲料成本占比预计上升5个百分点 2022年饲料成本分布测算(%) 图片 挑战3:进口乳制品高速增长----挤占了中国原奶增长的空间 大包粉进口量和进口价格 图片 • 2021年1-11月我国进口大包粉122.3万吨,同比增加35.6%;进口包装牛奶90.7万吨,同比增加21.5% • 2021年进口大包奶粉预计130万吨,再创新高。比2020年增长30多万吨,增量折合液态奶0.75万吨/天 中国奶源自给率已经低于70%,未来能保住70%吗? 图片 |