中国肉牛养殖模式及牛肉供应结构变化

摘要:牛肉是我国重要肉类产品之一。在过去十年间中国肉牛的养殖模式正在快速发生变化:2016年肉牛养殖产业受奶业冲击导致的奶牛恐慌性出栏影响后,我国活牛存栏未能回升至2016年水平,但肉牛存栏量却已经创下了历史高位。

奶牛养殖业产能逐渐聚焦于牛奶生产本身,仅能在牛肉供应链当中起到一定补充的作用。役用牛逐渐为机械所取代。以往以肉役两用牛为主的农户养殖体系正在逐渐退出舞台,让位给商业化、规模化的肉牛奶牛养殖体系。

1、中国肉牛养殖的模式变化及近10年国产活牛供应结构变化

根据国家统计局数据显示,2020年我国活牛存栏为9562.1万头,虽然在2016年受奶业冲击导致的奶牛恐慌性出栏影响后,我国活牛存栏未能回升至2016年水平,但肉牛存栏量却已经达到7685.1万头,超过了2016年的7441万头,创下了历史高位。

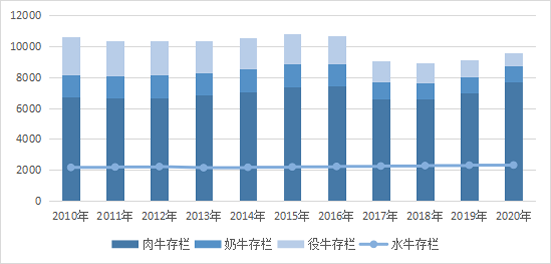

图表1. 2010-2020年牛存栏分类及数量 单位:万头

我国活牛养殖主要用于提供:牛肉、牛奶、畜力三类产品。因此存栏活牛在类型上主要分为了肉牛、奶牛、役用牛三类。

其中奶牛和肉役两用牛的存栏在今年已经持续处于历史低位。奶牛存栏从2016年的1425.3万头降至2020年的1043.3万头;肉役两用牛的存栏则是一路下行,从2010年的2467.4万头一路下跌至2020年的833.6万头。

另外水牛是我国南方的特色资源,分布在10多个省区,数量最多的是广西,其次是云南。水牛在肉、役、奶中均有相当作用,往往呈现肉役两用、肉奶两用乃至肉役奶三用的情况。2020年我国水牛存栏量预计超过2300万头。近年来国内奶水牛养殖数量虽有上升趋势,但是上升速度缓慢,养殖数量增幅不大,主要还是以农户散养为主,暂未形成足够的规模化产业,这也是我国传统牛肉供应体系的缩影。

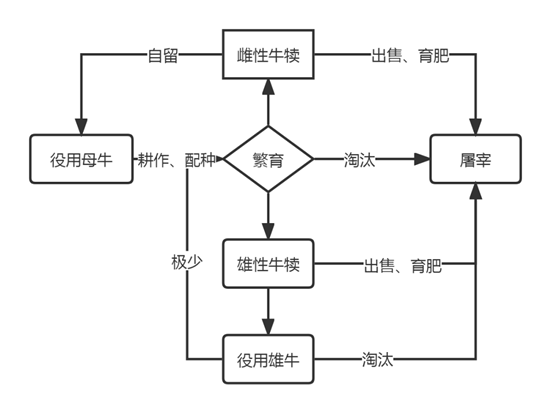

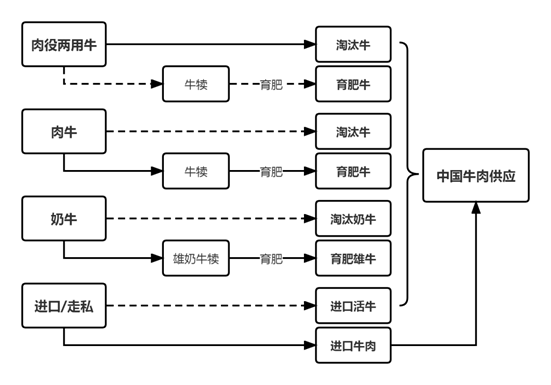

近十年来牛存栏分类的变化表明中国牛肉供应结构正在不断发生变化。以往以肉役两用牛为主的农户养殖体系正在逐渐退出舞台,让位给商业化、规模化的肉牛奶牛养殖体系。

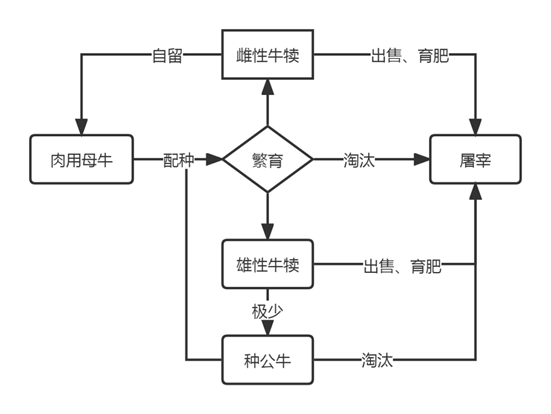

图表2. 中国牛肉供应体系

2、2016年奶业危机后的淘汰奶牛减少

2、2016年奶业危机后的淘汰奶牛减少

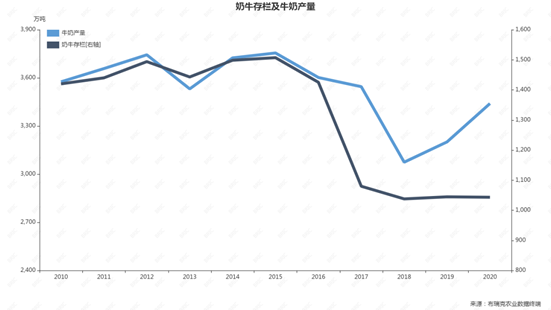

图表3. 全国奶牛存栏及牛奶产量

2016年奶业冲击导致的奶牛恐慌性出栏使我国奶牛存栏量从2016年的1425.3万头降至2017年1079.8万头,并且在随后三年中也并未有增加补栏的迹象,到2020年奶牛存栏仅为1043.3万头,较2017年仍减少了3.4%。

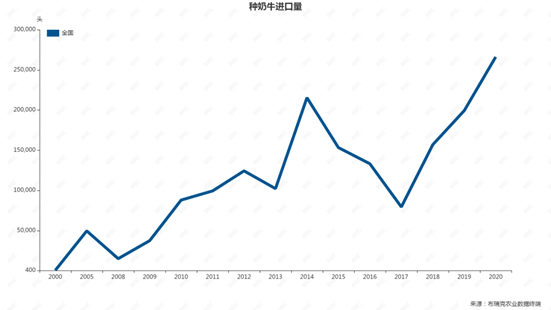

图表4. 种奶牛进口量

2017年后奶牛持续从海外引种,2017年奶牛引种量为79410头,但到2020年奶牛引种量已经达到266117头。种源改良使得奶牛单头产奶量大大提升,尽管奶牛存栏量并未恢复至2017年前水平,但牛奶产量基本已恢复至正常水平。

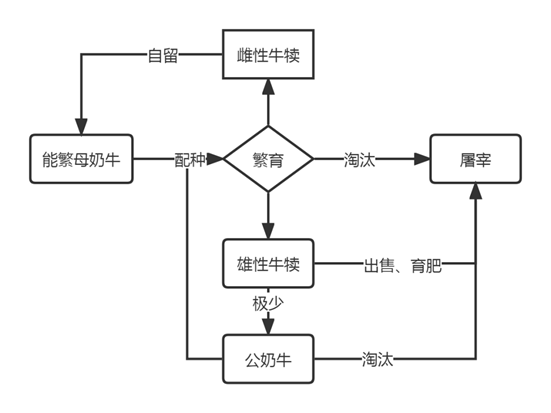

奶牛存栏减少使得作为部分牛肉来源的雄性奶牛和淘汰奶牛出栏量也不断减少。通过不断选种育种牛奶单产更高的品种奶牛替代当前的低效奶牛,奶牛养殖业产能逐渐聚焦于牛奶生产本身,仅能在牛肉供应链当中起到一定补充的作用。图表5. 奶牛供应体系

3、人口红利消退背后的役用牛减少

2000年后国内牛肉增速放缓主要由于农村农业人口的持续降低以及农业机械比例持续提高。2000年之前我国役牛比例较大,河南、山东等地区平原为主,出栏牛有相当部分并非肉牛而是肉役两用牛,多为农户家庭自养,数量少,种源繁杂。

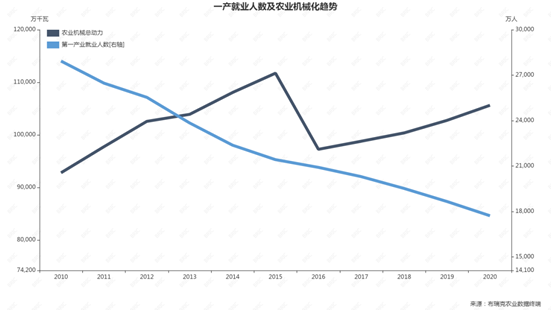

2020年中国农村人口降至50979万人,降幅3.05%;农村农业人口降至17715万人,降幅8.9%。农村人口及农业从业人口量的持续下降,大大提高了农村雇工成本。人口红利的逐渐消失为农业机械化、商业化空出了市场基础,促进了农业机械在农业领域的推广。

图表6. 一产就业人数及农业机械化趋势图表6. 一产就业人数及农业机械化趋势

全国农作物耕种收综合机械化率达71.25%,较上年提高1.23%,较“十二五”末提高7.43%;其中,机耕率、机播率、机收率分别达到85.49%、58.98%、64.56%。畜牧养殖、水产养殖、农产品初加工、设施农业等产业机械化率分别达到35.79%、31.66%、39.19%、40.53%,较上年分别提高1.57、1.78、1.61、2.22个百分点。农业机械的不断推广以及农村人口的减少,最终使生产效率较低的役用牛不断退出生产舞台。尤其在近些年农村振兴战略以及脱贫攻坚战的推动下,部分原本无力负担农业机械购置费用的农业群体获得补助,得以放弃原有的牛耕体系。 图表7. 原有牛耕体系-肉役两用牛供应体系

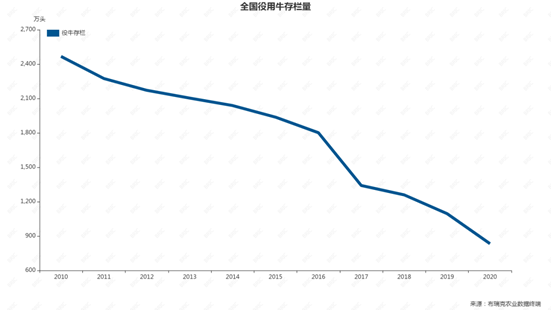

目前役牛主要在农业机械运作不便的丘陵、梯田等地形继续运作。四川、云南等省份由于山地较多,相对其他省份不适宜机械化,仍需要大量的役牛劳作,因此其牛存栏量维持较高水平。 图表8. 全国役用牛存栏量

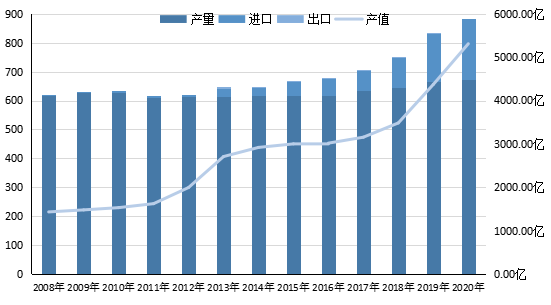

活牛提供畜力的价值不断消退,活牛养殖的价值就逐渐集中向了牛肉和牛奶的提供。在牛奶需求上,中国奶牛养殖业通过持续对荷斯坦奶牛等高产奶牛品种的引种和本土化育种,中国奶牛养殖业能够在相当程度上满足牛奶的市场需求,但当前国内的牛肉供应结构已经无法满足市场对牛肉的需求。 首先,国内消费升级使得消费市场对牛肉的需求正在急剧扩大,市场有超过300万吨的牛肉供应缺口。 2020年我国肉牛产业产值已超过5000亿元,仅牛肉进口量就达到212万吨,2021年更是进一步增长至233万吨,由2016年的58万吨增至2021年的233万吨,5年间年均复合增长率高达41.6%。 图表9. 2008~2020年肉牛产业产值规模与表观消费量 单位:万吨,元

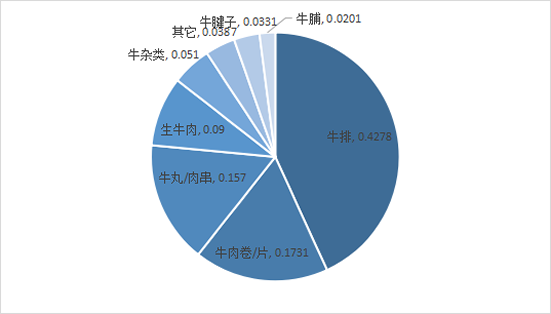

同时由于城市新兴消费群体的扩张,消费者对牛肉品质的需求也不断提高。以2021年12月电商消费为例,牛排在电商平台销量比例占据当月42%以上,销售额则占据当月超过58%。在追求量的同时,城市群体也不断提出对牛肉品质、产品类型的新要求,如BMS牛肉分级方法等。这对于种源混杂、投喂养殖粗糙、品质无法追踪的散养肉役两用牛而言是难以达到的市场门槛。因为国内满足要求的牛肉未能满足市场需求,这类产品需求成为了当前进口牛肉占据的重要高附加值市场之一。 图表10. 2021年12月牛肉生食产品消费类型占比

其次,奶牛存栏和肉役两用牛存栏的持续下降,减少了市场牛肉供应,同时还大大减少了活牛交易市场上架子牛的供应。

|