北美国家肉牛养殖情况分析

一、美国肉牛养殖情况

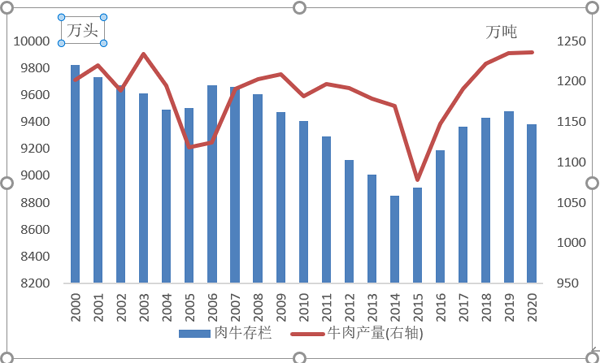

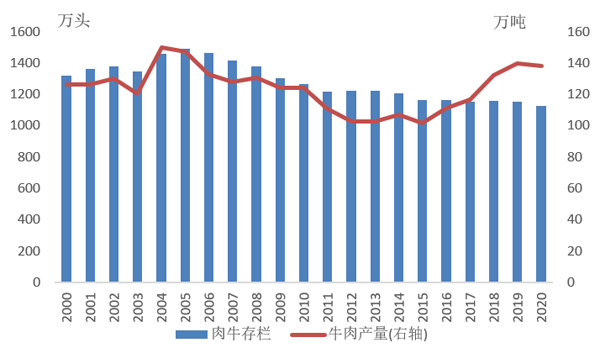

美国牛肉生产一直保持在较高水平,是全球第一大牛肉生产国。联合国粮农组织数据显示,2020年美国肉牛存栏量为9379.3万头,牛肉产量1235.7万吨,美国肉牛存栏和牛肉产量整体变化不大,2016-2020年肉牛存栏平均增长率为1.03%,牛肉产量平均增长率为2.8%。美国肉牛单产水平很高,主要是品种、饲养方式、出栏时间、科技水平方面具有较大优势。

图表1. 美国肉牛存栏量及牛肉产量

数据来源:FAO

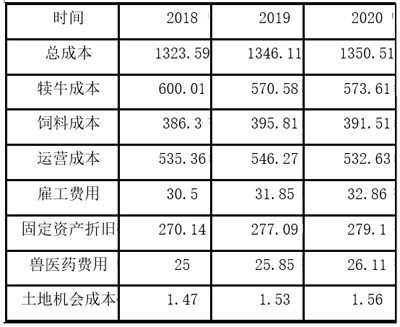

美国现代肉牛产业生产体系完整,种牛场、带犊母牛繁育场、架子牛饲养场、育肥场、屠宰场和销售等不同环节进行专业分工,育肥场与商品犊牛生产、青年架子牛生产和包装、零售整合,形成了稳定的生产联盟。其中,种牛场选育种牛从源头保证牛肉质量,美国的种牛场不同于中国种牛的群选群育和人工授精,而是对每个品种层层筛选,选拔出最能适应当地自然环境的种牛进行配种,而母牛繁育场则多采用杂交育种方式。美国肉牛产业布局与草场、玉米、大豆种植紧密结合,东北部五大湖周围地区气候湿冷,适合多汁牧草生长,西部草原也多,饲草资源丰富,距离中北部密西西比河上游玉米、大豆主产区近,2021年美国玉米主力合约平均收盘价568.61美分/蒲式耳,折合约224美元/吨,大豆主力合约平均收盘价1351.88美分/蒲式耳,折合约532美元/吨,而2021年中国玉米主力合约平均收盘价2664.34元/吨,折合约411美元/吨,中国大豆主力合约平均收盘价5910.68元/吨,折合约912美元/吨,比较来看,美国饲料价格低廉。由于美国谷物饲料原料价格低,养殖谷饲肉牛情况普遍,因而美国牛肉品质优良,而且美国农业机械化程度较高,生产成本也较低。

图表2. 美国牛生产成本

数据来源:USDA,单位:美元/头

此外,美国牛肉生产销售全过程中美国肉牛协会和肉类出口协会起着非常重要作用,肉牛协会承担美国国内大部分肉牛生产协调、技术研发与指导、政府政策协调等多方面职责,肉类出口协会着重于牛肉产品的市场出口销售。

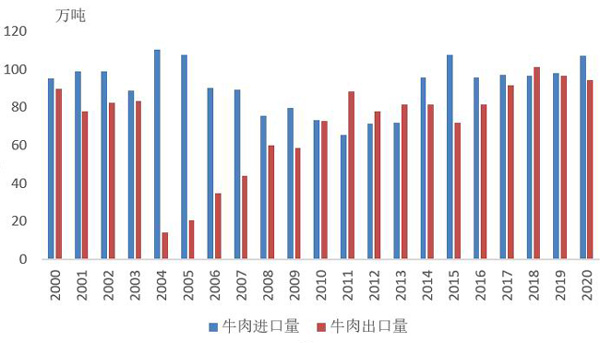

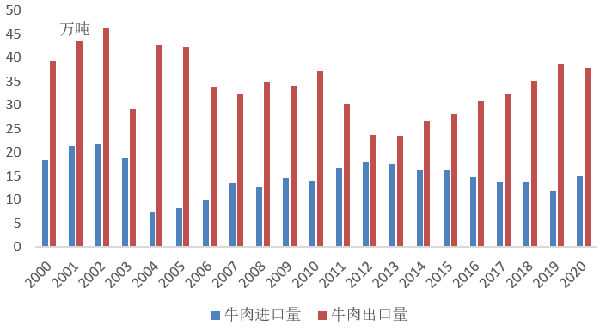

图表3. 美国牛肉进口量及出口量

数据来源:FAO

美国生产的牛肉90%用于供应国内消费,牛肉进出口量大体平衡,进出口数量都不小。美国牛肉大进大出的主要原因是美国在对日本、韩国等国家出口高档谷饲牛肉的同时,从加拿大、澳大利亚、墨西哥等国进口大量低价草饲牛肉以满足国内汉堡、三明治、烤肉等低端牛肉消费需求。2003年年底,美国发现疯牛病病例后,全球多国对美国牛肉下达禁令,包括中国,2004年美国牛肉出口量锐减,其后缓慢恢复,2010年后美国牛肉出口基本恢复至2003年之前水平。美国牛肉进口则总体在100万吨左右波动。

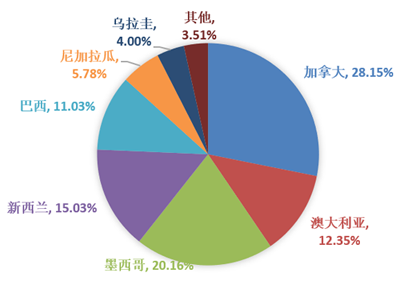

图表4. 2021年美国牛肉进口来源

数据来源:USDA

图表5. 021年美国牛肉出口去向

数据来源:USDA

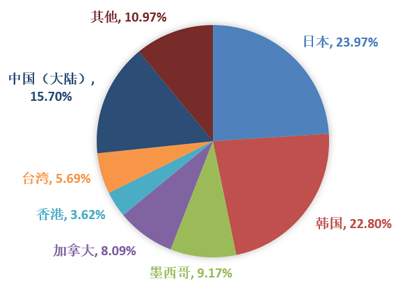

美国农业部数据显示,2021年美国牛肉出口量为156万吨,2017年美国牛肉重返中国市场,中国持续增长的牛肉消费需求使得中国也逐渐成为美国牛肉重要出口市场,目前美国牛肉出口约24%流向日本,约23%流向韩国,约19%流向中国。而美国牛肉进口来源国则主要是加拿大、墨西哥、新西兰、澳大利亚、巴西,美国从这些国家进口牛肉量占比总进口量的86.7%。

二、加拿大肉牛养殖情况

加拿大肉牛产业较为发达,联合国粮农组织数据显示,2020年加拿大肉牛存栏量为1126.5万头,牛肉产量138.2万吨,近年加拿大肉牛存栏和牛肉产量持续增长,2016-2020年肉牛存栏平均增长率为-0.65%,牛肉产量平均增长率为6.42%。

图表6. 加拿大肉牛存栏量及牛肉产量

数据来源:联合国粮农组织

与美国类似,加拿大肉牛养殖也包括种牛场、育犊母牛场、架子牛/育前牛养殖场和围栏育肥牛场。加拿大种牛场占养殖场比例大约是5-10%,饲养纯种母牛和公牛,纯种母牛繁殖多以人工授精为主;育犊母牛场与中国相似,以小型家庭牧场为主,养殖规模40-100头不等,但也有规模化商业育犊母牛场,规模在100-500头;架子牛养殖场与中国草原地区类似,牧草质量较高,多以放牧为主,由于越来越多育犊母牛场直接饲养到适合育肥体重,加拿大架子牛养殖场持续减少;围栏育肥场一般育肥3-6个月,每年出栏牛2-3批,年出栏肉牛在3-8万头。

图表7. 加拿大牛肉进口量及出口量

数据来源:联合国粮农组织

加拿大牛肉进口量,2000-2004年加拿大牛肉进口持续下降,2004年受美国疯牛病影响牛肉进口下降至历史地位,2005年开始牛肉进口持续回升至2012年再度出现下降,但下降幅度不大。出口方面,近年加拿大牛肉出口量维持在35-40万吨,2021加拿大牛肉约69%都出口至美国,美国仍是加拿大最大出口市场,但出口比例较此前2020年72.8%已有减少,而近年加拿大对墨西哥和亚洲市场牛肉出口量增加较明显。