上半年财报尽出 白羽企业深陷泥潭

白羽肉鸡上市企业上半年表现低于预期,上半年产业链整体盈利流向养殖端和饲料原料端,其中以民和股份、益生股份为上游种禽代表。

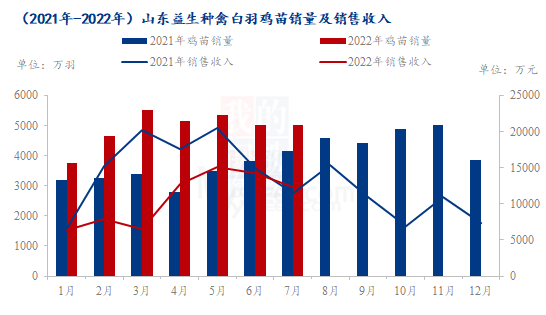

益生股份2022年上半年营业收入约8.55亿元,同比减少28.71%;归属于上市公司股东的净利润亏损约3.7亿元;

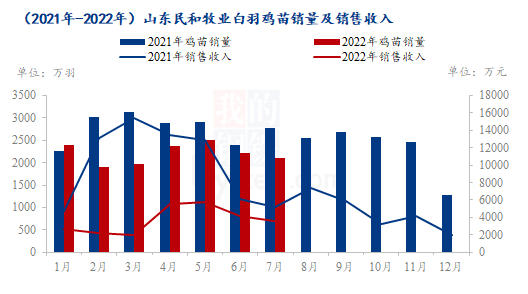

民和股份2022年半年度报告,公司报告期内营业收入6.4亿元,同比减少38.94%;归属于上市公司股东的净亏损2.97亿元,同比由盈转亏。

圣农发展2022 年上半年公司实现整体营收 75.27 亿,较上年同期增长 11.16%, 归属于上市公司股东的净利润为亏损9879.55万元,同比止盈转亏;其中养殖板块营收 57.48 亿元,较上年同期增长 3.07%;食品深加工板块营收 29.28 亿元,较上年同期增长 18.69%;销量方面,养殖板块鸡肉销售数量为 53.54 万吨,较上年同期增长 8.53%;食品深加工板块产品销售数量为 11.99 万吨,较上年同期增长 1.78%;

春雪食品2022上半年实现营业总收入11.23亿元,同比增长13.6%;实现归母净利润4270万元,同比增长12.6%;每股收益为0.21元。营业成本10.19亿元,同比增长13.5%,营业收入同比增长13.6%,毛利率与上期持平。期间费用率为4.4%,较去年下降0.9个百分点;

仙坛股份2022上半年实现营业总收入20.23亿元,同比增长39.9%;实现归母净利润1684万元,同比下降86.2%,降幅较去年同期扩大;

行业大环境不佳的背景下,各企业纷纷力求突破转型,一来是完善自己产业链条,开拓布局新业务领域,最大程度实现闭环发展,其中圣农的c端和仙坛、春雪的预制菜,就是典型向下游研发,增加产品附加价值的操作。经过多年发展,2022 上半年,圣农在行业普遍亏损的情况下实现食品深加工板块的盈利,同比增幅超18%,整体销售额同比去年提升超过 60%,对外出口环节同比去年提升30%;而预制菜产业属于研发及发展初期,企业投入大于产出,收效尚不明显。

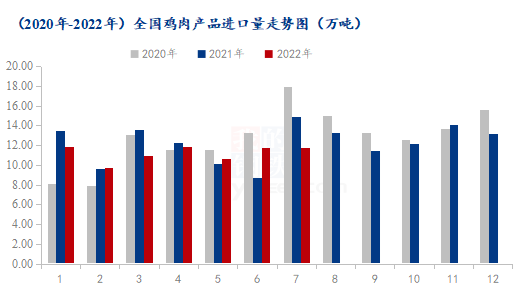

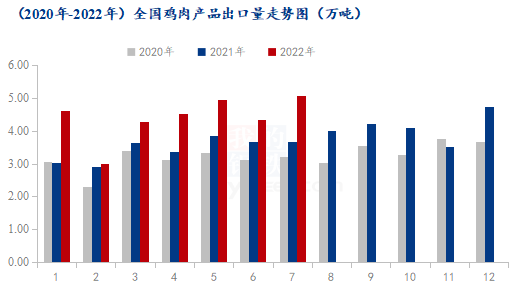

二来则是不断优化销售结构和拓展销售渠道,例如加大冰鲜分销及开拓海外市场。在上半年的转型过程中,大型集团企业冰鲜占比明显提高,在降低成本的同时加速资金周转;根据海关总署数据统计,国内鸡肉出口量呈不断上涨态势,7月出口量甚至达到近6年以来的最高值。

预计下半年集团企业会持续面临成本压力,一方面,短期内无法看到饲料原料成本的下降,种禽及养殖端饲料成本压力不减;另一方面,今年屠宰产能继续扩张,屠宰设计产能过剩的背景下,势必造成各家高价收鸡的情况,屠企高位生产成本成为常态化。