2020年中国猪业发展现状及趋势分析

生猪养殖是我国的传统行业,改革开放以来,我国生猪产业一方面受经济持续高速增长、城乡居民收入水平不断提高和食物消费结构不断升级等引致的需求强力拉动,生猪产业养殖行业快速发展。

一、生猪养殖行业发展现状

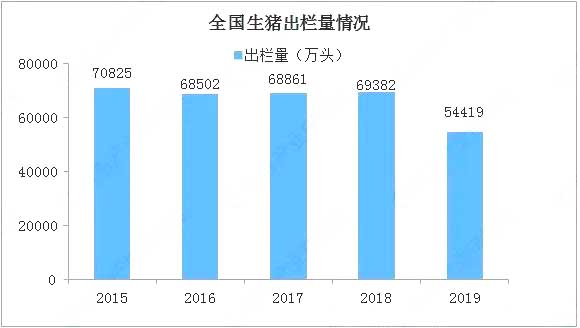

1、生猪出栏量概况

近年来,随着对生猪养殖行业的环保要求越发严格,中小散户退出生猪养殖,加上生猪价格的波动性和周期性的影响,全国生猪出栏量略有下降。2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”等因素叠加影响,我国生猪出栏量出现较大幅度减少,同比下降21.57%。

数据来源:国家统计局、中商产业研究院整理

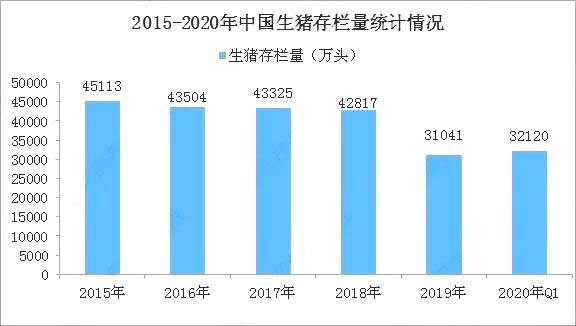

2、生猪存栏量概况

近年来,随着对生猪养殖的环保要求越发严格,中小散户退出生猪养殖,加上生猪价格的波动性和周期性的影响,我国生猪存栏量总体处于下降的趋势,已由2012年年末的48030万头减至2019年年末的31,041万头。截至2020年一季度末,全国生猪存栏32120万头,较去年四季度末增长3.5%,能繁殖母猪存栏3381万头,增长9.8%。

数据来源:农业农村部、中商产业研究院整理

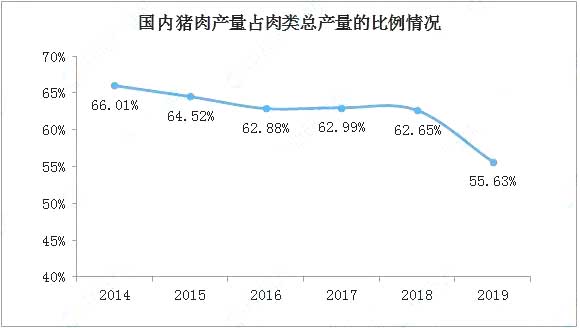

3、肉类产量生产结构

我国是世界猪肉消费第一大国,2010年-2018年,每年消费猪肉均超过5000万吨,猪肉是我国居民肉食的主要来源,在我国居民的膳食结构中扮演着重要角色。

2014年-2018年,国内肉类产品的生产结构中,猪肉产量占比均超过60%,超过牛肉、羊肉和其他肉类的总和,反映猪肉在我国食品消费中的重要地位,国内市场对猪肉存在巨大的市场需求。2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”等因素叠加影响,生猪出栏量下降,进而导致猪肉产量也出现较大幅度的下降。2019年全年猪肉产量4,255万吨,同比下降21.26%,猪肉产量占肉类总产量的比例下降至55.63%。

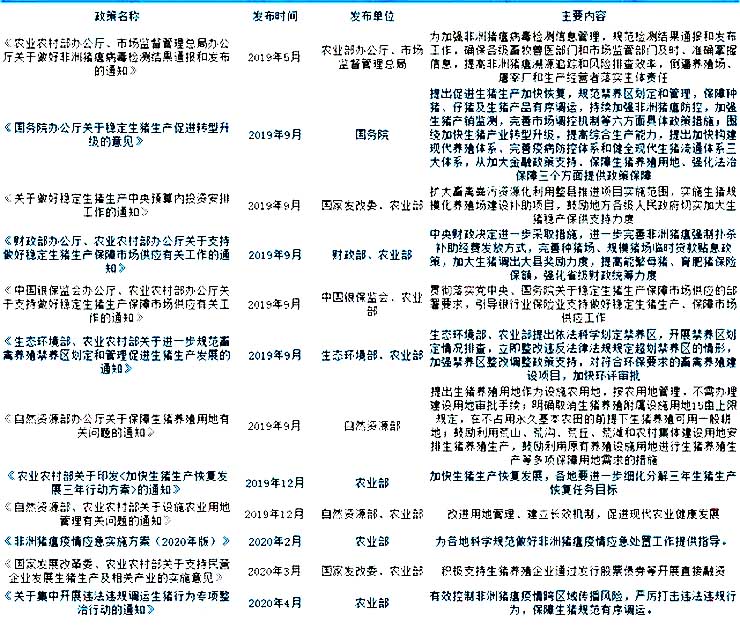

4、政策支持生猪养殖产业发展

受“非洲猪瘟”疫情发生的影响,我国生猪及能繁母猪存栏量大幅下降,为生猪养殖产业的发展带来了较大的影响。国务院及下属部委、广东省人民政府陆续出台了一系列稳定生猪生产供给、促进生猪产业发展的政策性文件,从土地、环保、融资、补贴等多个方面系统支持生猪产业的转型升级和发展,将生猪产业发展提升到更高的战略性地位。

生猪养殖行业相关政策

资料来源:中商产业研究院整理

根据我国海关总署公布的数据,2017年-2019年,我国猪肉进口量分别为121.68万吨、119.28万吨和199.42万吨,占全国猪肉产量的比例分别为2.28%、2.21%和4.69%,占比较小。2019年国内猪肉供给不足,进口量有所增加。

二、生猪养殖行业发展趋势

1、规模化生态养殖成为生猪养殖行业发展的主要趋势

长期以来,我国生猪养殖行业以散养为主,规模化程度较低。但近年来随着外出务工等机会成本的增加以及环保监管等因素的影响,散养户退出明显,国内生猪养殖规模化的程度正在明显提升。根据农业部的监测数据显示,2016年我国生猪养殖户比2015年减少8.5%,规模化养殖场的饲养比重则持续提升。2017年我国年出栏生猪10,000头以上的养殖场(户)出栏生猪占全国出栏生猪的比重为13.10%,较2016年增长了2.40%。目前一些大型的以“公司+农户”为主要养殖模式的企业已经将合作养殖户的标准提高到500头以上,规模化养殖将是生猪养殖行业的主要趋势。

2018年,我国发生“非洲猪瘟”疫情后,规模化养殖场具有资金、人才、技术和品牌的优势,而中小散养户的疫病防控能力与规模化养殖场相比较弱,中小散养户受“非洲猪瘟”疫情影响较大。因此,规模化养殖将是生猪养殖行业的主要趋势。

2、生猪标准化养殖和精细化饲养趋势

长期以来,我国生猪养殖是以农户散养为主,中小规模养殖户受规模的影响和资金、人员的限制,生产和管理还属于粗放式经营,科学饲养的意识淡薄,精细化管理水平严重滞后。2010年以来,农业部先后颁发了《农业部关于加快推进畜禽标准化规模养殖的意见》、《农业部畜禽标准化示范场管理办法》等规章制度,旨在推进生猪及其他畜禽的标准化养殖,并且每年都会评选一批畜禽养殖标准化示范场。截至2018年年末,全国共创建4,989个国家级畜禽标准化示范场,其中国家级生猪标准化示范场2,066个。

生猪养殖的标准化也促进了养殖的精细化,精细化主要体现精细化的人员管理、精细化的饲养管理、精细化的猪场规划建设、精细化的疫病防控。目前标准化的养殖场基本都做到了对猪舍的精细设计,在品种改良、饲料营养、母猪繁殖等环节的精细管控,在清洁消毒、疫苗接种、药物保健、疫病监测等疫病防控环节的精细把握,并且非常重视专业人才的培养。本次“非洲猪瘟”疫情对生猪养殖场(户)的养殖技术和管理水平提出了更高的要求,养殖标准化和精细化要求将是生猪养殖行业未来发展的必然趋势。

3、向养殖屠宰加工一体化方向发展,冷鲜肉及深加工肉制品供给将加大

受“非洲猪瘟”疫情的影响,农业部制定了“调猪向调肉”转变、在全国内采取“分区防控”的政策。未来生猪的跨省调运可能受到严格管控,猪肉市场的格局可能发生较大改变。由于我国北方生猪产区的本地消费能力有限,生猪跨省调运受到严格管控,将迫使大型养殖企业加大猪肉制品深加工的投资和布局。未来东北、河南等北方主要生猪产区的屠宰加工能力将明显提升,以满足“调猪向调肉”转变的政策需求。同时,随着“调猪向调肉”政策的执行,猪肉消费者对热鲜肉的偏好可能受到影响,大型养殖企业将增加冷鲜肉及深加工肉制品的市场供给。

4、食品安全日益受重视,促进高端猪肉品牌的发展

随着我国经济的发展和人民生活水平的不断提高,食品安全已经成为民众关注的焦点。目前国内以散养为主的养殖模式是引发猪肉食品安全问题的主要原因之一,散养情况下,政府监管部门无法对散养户进行全面监管,猪肉质量和安全无法保证,这种情形客观上促进了国内高端猪肉品牌的发展。

一方面,能够打造高端猪肉品牌的都是规模化的养殖企业,对于规模养殖企业来说,食品安全的违法成本极高,一旦出现食品安全事故,对企业是毁灭性的打击。因此,规模养殖企业将食品安全放在极为重要的地位,从源头上杜绝食品安全事件的发生;

另一方面,规模化的养殖企业具备更高的养殖和育种水平,可以根据市场需求,培育出肉质和口感更好的肉猪,以迎合消费者需要,同时养殖成本也因为规模化的优势而更低。目前市场上已经出现了部分区域性的高端猪肉品牌,未来随着生猪养殖企业规模的扩大,会有更多的高端猪肉品牌出现。