中国肉牛育种和产业发展

1. 中国的牛不够大

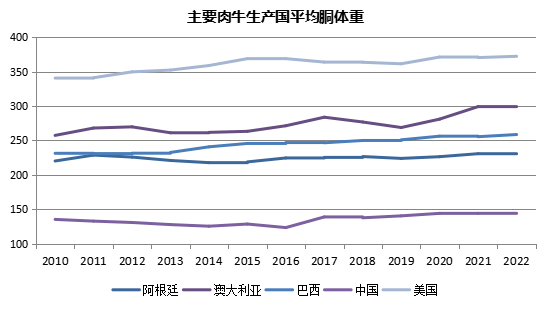

当然,由于统计口径的不同,上述数据对中国肉牛胴体重的推算值可能偏低。我们再来看国家肉牛牦牛产业体系公布的数据:2021年,中国定点屠宰企业共屠宰肉牛约2975万头,胴体总产量约为758万吨,平均胴体重约257公斤/头。其中育肥技术水平较高的育肥场,杂交牛胴体重平均约374 公斤/头。作为对比,美国肉牛在2022年2月第一周,平均屠宰胴体重842磅,折合381公斤/头,两者已经相差无几。 表2,国内主要肉牛品种

|

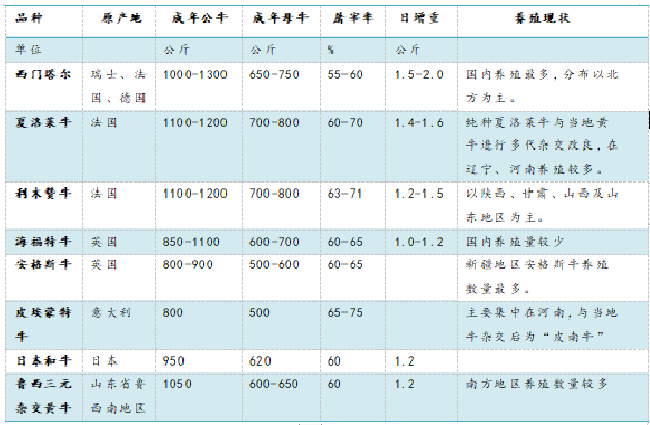

根据国家肉牛产业体系公布的资料,全国肉牛品种以杂交群体为主(约占79%),地方黄牛、牦牛、水牛为辅(约占21%)。杂交群体中,存栏量依次是西门塔尔牛、夏洛莱、利木赞、安格斯及其他进口品种与我国黄牛的杂交后代,其中西门塔尔牛杂交牛为主体。2021年拥有肉用公牛的种公牛站35家,肉用采精种公牛存栏2735头,涵盖44个品种,生产冻精3500万剂左右,产值在4亿元。冻精生产主体为西门塔尔、利木赞、夏洛莱和安格斯等品种。现有核心育种场42家,存栏16590头优质种牛,有涵盖地方品种、引进品种、培育品种的肉牛及水牛和牦牛等共计29个品种。联合育种在育种环节的地位稳步上升,成立了多种形式的联合育种组织,吸纳全国30多家种公牛站和核心育种场参与,实现资源、技术和育种信息的互通共享。

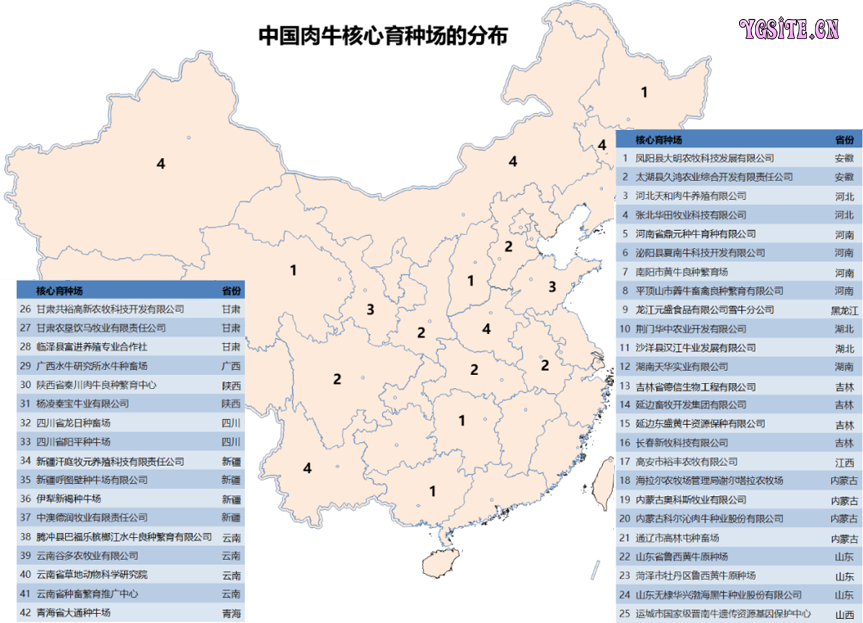

但是,由于育种基础薄弱和投入不足,种牛业至今没有走出引种-退化-再引种的恶性循环。现有地方牛品种97个,培育品种12个;已经开展种公牛培育且通过推广牛冷冻精液进行群体改良的品种35个,具有国家级核心群的品种仅26个。中国市场中的专用型肉牛品种只是初具雏形,改良比例不足30%,仍处于较低水平。肉牛品种多,规模小,普遍存在育种规划不明确、不稳定的问题,新品种培育难以持续开展。全国227个种肉牛场,存栏能繁母牛不足10万头,核心群母牛仅2万头,与全国7000万头左右的肉牛存栏量极度不匹配。肉牛种业在种源质量、数量及用种市场、技术等多方面还不成熟,有些品种选育存在退化现象,“杂交污染”风险较大。如前所述,中国商品肉牛不仅在出栏体重、胴体重,而且在育肥周期、屠宰率、出肉率、日增重等多项指标均明显落后于发达国家。《全国肉牛遗传改良计划(2011—2025年)》执行了10年之后,官方在新版计划中也承认:育种基础工作薄弱,品种登记、生产性能测定总体规模小,育种核心群小,引进品种本土化选育效率不高,联合育种机制不完善,地方品种优良特性挖掘利用不足、选育方向不明确等制约肉牛种业发展的问题还未得到根本解决。

而畜牧行业之间不平衡的支持政策,导致肉牛研究资源(人才、设备、设施、场地)严重流失,其中之一是育种技术体系研究基础非常薄弱,总体水平比美、加、日、法、德、澳等国落后40至60年。主要在自主专用、泛用肉牛品种、种质提高、后裔测定、商品品质的研究和技术研发等方面差距极大。发达国家在种质资源、品种选育与提高的研发上分工明确,相互衔接。我国搞肉牛育种的科研、教学、资质企业不超过100家(从事种牛和精液营销的不超过50家),多数仅能维持运营。

此外,本土种牛资源的保护工作也存在若干不足。中国的肉牛种源丰富,54个黄牛品种的资源材料保存量居世界第一位,生产性能虽然较为落后,但肉质有独到之处。中国培育的肉牛在300-400公斤时能生产优质的雪花牛肉。相比之下,西门塔尔的肉质最次,处于低端市场;而中国的本土黄牛处在中高端市场上。尽管如此,但牛种资源一直未得到充分的研究、开发和利用。政策方面,虽也支持黄牛品种选育,但与“引种”的支持力度相比,几乎可以忽略。黄牛品种资源反而越保越少,1种已经灭绝(荡脚牛)、1种濒临灭绝(樟木牛)、5种濒危(独龙牛、阿沛甲咂牛、三江牛、阿勒泰白头牛、舟山牛),2种牦牛濒危(斯布牦牛、帕里牦牛)。

3. 漫长的品种改良之路

牛的生育周期过长,从母牛受精到育肥出栏最快也要两年半到三年;如果再算上能繁母牛本身的生育阶段,整个周期长达四到五年;同时母牛生育率又低到不能再低,因此市场价格的波动对育种环节的拉动效应一直很弱。过去10年中,牛肉价格上涨了几倍,能繁母牛存栏也没有出现明显增长,母牛提前淘汰甚至直接以育肥牛出栏的现象一直非常普遍;要补上育种的短板,实现肉牛产业的可持续发展,只能依靠自上而下的肉牛品种改良。

2021年,农业农村部公布了《全国肉牛遗传改良计划(2021—2035年)》,这是《全国肉牛遗传改良计划(2011—2025年)》的2.0版本。在该计划中,提出总体目标:到2035年,建成一批高水平国家肉牛核心育种场,优质种源的供给能力显著提升,扩大品种登记和生产性能测定范围,建成世界一流的遗传评估平台,加快遗传选择进展,育肥牛胴体重提高15-20%,培育肉牛新品种、新品系3-5个,打造现代肉牛育种企业2-3家,肉牛种业国际竞争力显著增强。其中两个核心指标中,一个是每年培育400头优秀种公牛,其中自主培育不少于320头;另一个就是胴体重提高15-20%。这个指标如能按期实现,意味着在出栏量不变的情况下,牛肉产出能够增加15-20%,即至少100万吨的新增产能。

同时,部分企业和生产者在近年逐步认识到了杂交优势的益处,在级进杂交群体中引入第三个品种来提高生产效率,多年形成的级进杂交生产模式逐步向利用杂交优势的生产模式演变。例如,高代西门塔尔杂交牛引入安格斯(或夏洛莱、云岭牛)进行西门塔尔杂交生产模式。在有效保护的基础上,具有种质资源特色的地方品种得到了产业化开发,成为特色肉牛产业发展的遗传资源基础,初步构建资源保护与利用相结合、开发与创新相融合的新格局。

自2019年来,肉牛种源方面的进展如下:

着手开展地方品种登记工作,为健全地方畜禽遗传资源动态监测平台建设,加快地方畜禽遗传资源保护开发利用提供了有力支撑。

农业农村部启动并基本完成了青藏高原区域牛遗传资源补充调查工作,加大了资源保护力度。

肉牛新品种培育和群体遗传改良进展明显,秦川肉牛、利鲁牛、无角夏南牛、延和牛、张掖肉牛、肉用褐牛等新品种系统选育工作持续开展,并在全国范围内启动了“华西牛”新品种培育工作。在保护和提纯复壮地方品种资源的同时,充分利用其特定性状进行商业化开发,部分品种形成了“以用促保、保用结合”的良性循环模式。

种牛生产性能测定体系基本建立,制订了《肉牛生产性能测定技术规范》,78个场站累计3.2万余头肉牛参与品种登记和生产性能测定。

技术支撑体系建设取得突破性进展,数据传输系统建设日臻完善,有力推进了联合育种;分子育种技术体系进步较快,构建了肉牛全基因组选择指数及技术平台并推广应用。

在繁殖生物技术方面,以公牛性控精液(SS)+人工授精(AI)和母牛基因组选择(GS)+活体采卵(OPU)+体外受精(IVF)+胚胎移植(ET)为代表的高效快繁体系进一步完善,部分缓解了主导品种肉牛种质资源长期依赖进口的局面。规模化牛场的综合繁殖技术应用使辐射区母牛群体的繁殖成活率提高了近4%。

新建肉牛种源生产基地。包括:贵州龙滩口集团养殖基地,先后从云南引进BMY(云岭牛)、婆罗门、莫累灰牛350头,从澳大利亚引进纯种安格斯能繁母牛500头、纯种日本和牛132头等;内蒙古科尔沁肉牛种业股份有限公司,2019年底建成投入使用,选择海福特、安格斯、夏洛莱等优良肉牛品种与西门塔尔牛开展肉牛杂交组合实验,为同时拥有肉牛胚胎移植中心、肉牛生物技术综合实验室和肉牛生产性能测定站等多项技术支撑的肉牛种业科技平台。

优质的种群是肉牛产业高质量发展的基础保障,而肉牛育种是一项长期性、连续性、系统性的工作,政府部门长期稳定的政策支持,科研成果的突破和应用普及,企业的创新发展,产学研用各项要素缺一不可。可见,要达到国家肉牛遗传改良计划中的规划目标,还需要经历相当漫长的时期,在这个过程中,中国肉牛产业供不足需的现状将长期持续,肉牛产业的投资机会也将一直存在,尤其是在育种环节;但只有那些踏实育种改良,不盲目扩产,保障资金链长期良性运转的企业才能有效把握这些机会。