2023年中国及全球鸡肉生产和消费与贸易分析:中国鸡肉生产预计与去年持平

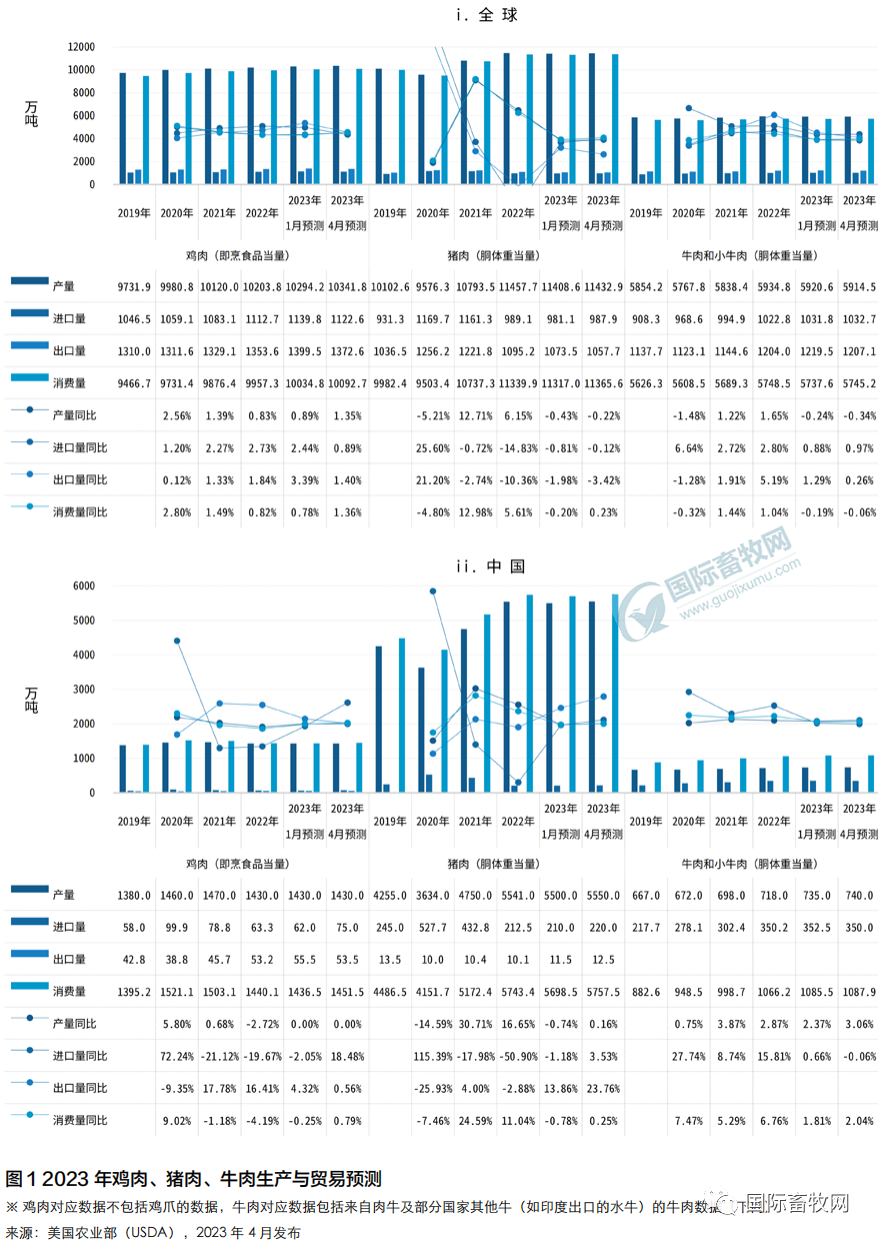

美国农业部(USDA)于2023年4月发布的报告(与2023年1月发布的报告比较)调高了2023年全球鸡肉、猪肉、牛肉与小牛肉的生产与消费预期,其中猪肉、牛肉和小牛肉生产预计仍将低于2022年水平。预计,2023年全球肉类贸易的前景喜忧参半,全球鸡肉的进出口需求增长被调低,而猪肉进出口需求同比下降。牛肉和小牛肉进出口贸易仍将保持增长。

鸡肉生产增长主要来自巴西和美国,

中国鸡肉生产预计与去年持平

USDA报告称,预计2023年全球鸡肉产量将增长1%,至1.034亿吨,主要得益于巴西和美国的增产,但泰国、墨西哥和土耳其也将受益。尽管饲料价格仍处于高位,但预计2023年玉米和大豆价格的下降将提振大多数国家的鸡肉产量。由于国外需求强劲且生产成本降低,巴西产量预计将增长3%,至创纪录的1490万吨。泰国和墨西哥的产量增长得益于强劲的国内需求,而土耳其继续受益于强劲的地区需求。由于白羽肉鸡产量的增加抵消了黄羽肉鸡产量的相对下降,中国的肉鸡产量预计保持在1430万吨不变(图1)。

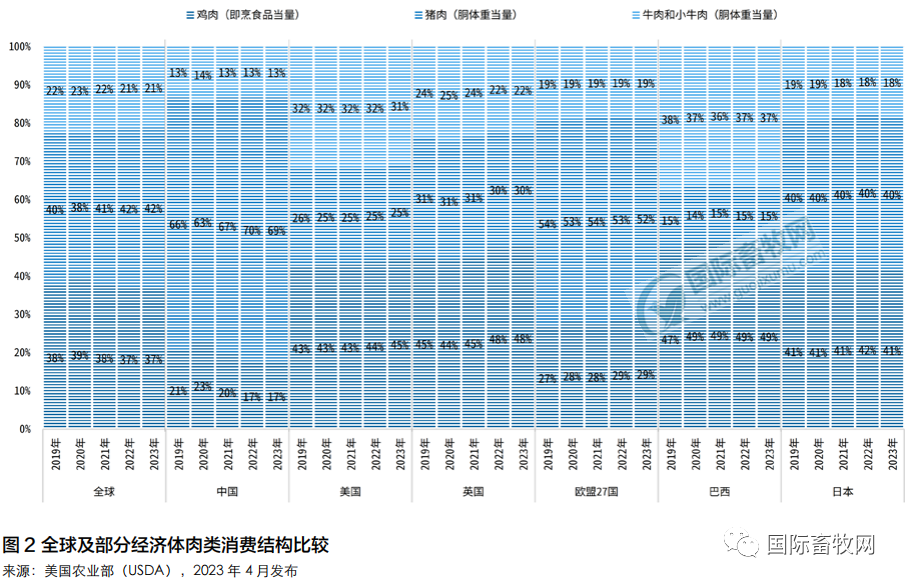

预计2023年全球鸡肉出口将增长1%,至1370万吨,因为一些供应商的增长抵消了其他供应商的下降。世界上最大的鸡肉出口国巴西预计将有最大的增长(7%),达到创纪录的480万吨。预计乌克兰、土耳其和泰国将小幅上涨。受益于欧盟临时的自由贸易措施,预计乌克兰将继续增加对欧盟的出口。土耳其的出口继续扩大,特别是对伊拉克的出口。由于HPAI相关的限制和相对于世界其他供应商的价格竞争力下降,预计欧盟出口将下降。阿根廷和智利的出口预计将下降,原因是主要贸易伙伴采取了与高收入相关的限制措施。预计2023年美国鸡肉产量将增长1%,达到2130万吨。预计出口量将略高(1%),达到330万吨。由于美国的产品主要销往对价格敏感的中低收入市场,相对较高的美国鸡肉价格降低了竞争力,为巴西和其他供应商增加出口量提供了机会。贸易伙伴对美国实施的与HAPI有关的限制措施的影响已普遍减弱,因为它们的地理范围通常限于一个地区、县或州一级,而不是全国。按照USDA数据,预计2023年全球鸡肉消费量占比(37.10%)将略高于去年水平(36.82%),比猪肉占比(41.78%)低4.68%,比2021年所占比重(37.55%)下降0.45%。目前,中国的肉类消费结构与全球依然存在较大差异,与美国、英国、巴西、日本亦存在较大差异。中国鸡肉消费占比在2020年达到22.97%的新高点后,在2021年下降到19.59%,2022年降至17.46%,预计2023年这一数字将出现微弱增长(17.49%),与猪肉消费占比(69.39%)的差距仍大于50%,略高于同期猪肉消费占比的1/4(图2)。

USDA报告分析称,由于欧盟27国、英国和加拿大的猪肉产量下降的大部分被美国、越南、巴西和中国的产量增加所抵消,预计2023年的全球猪肉产量几乎与去年同期持平,为1.143亿吨。这一预测主要基于全球生猪存栏量和出栏量,预计2023年全球生猪期初存栏量为7.79亿头,略低于2022年的7.84亿头;2023年全球生猪出栏量预计将达到12.78亿头,亦低于2022年的12.97亿头。

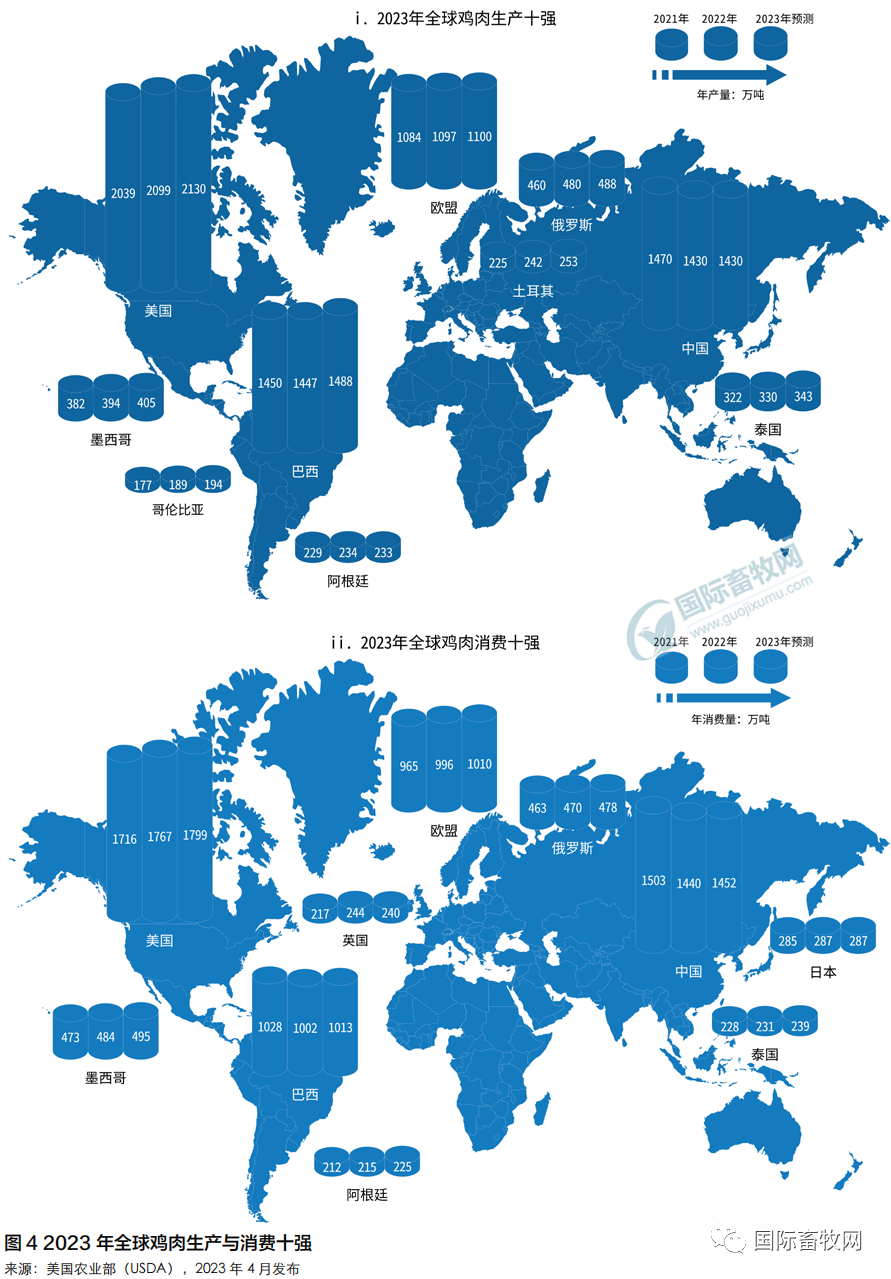

全球鸡肉十强:生产占比近八成,出口占九成以上

与2022年比较,除哥伦比亚新入围、英国从前十强退出外,2023年全球鸡肉生产前十强榜单变化不大,但前十强鸡肉生产占全球比重进一步加大。2023年,预计鸡肉生产前十强鸡肉产量合计达8062万吨,占全球鸡肉产量的78.0%,较2021年占比(77.5%)、2022年占比(77.8%)持续增加。其中,鸡肉生产前四强预计2023年合计生产鸡肉达6147万吨,占全球鸡肉产量的比重约60%(图4)。

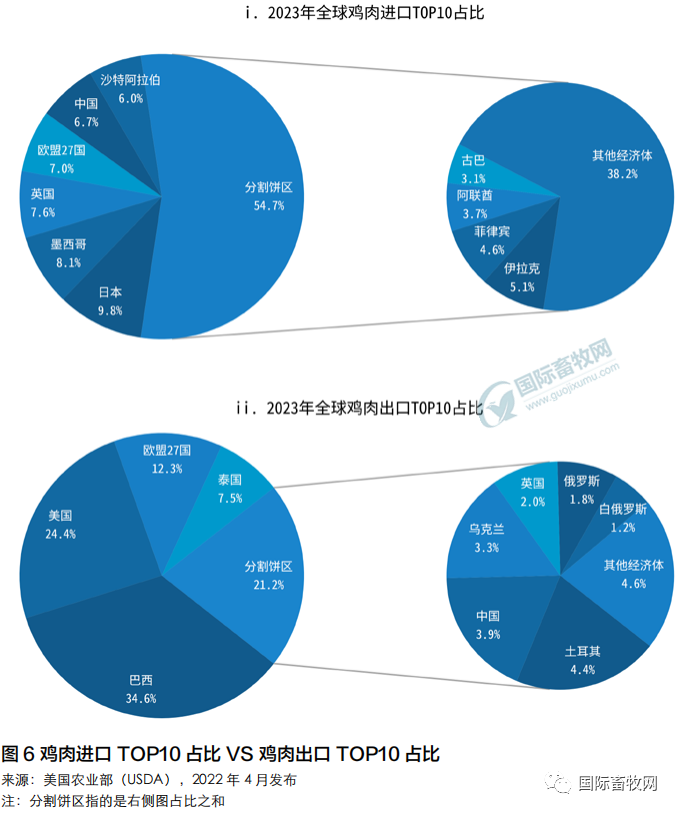

从鸡肉消费前十强榜单来看,2023年入围经济体和排名次序与2022年保持一致,变动较大的是泰国的鸡肉消费量(239万吨)在2023年预计将接近英国(240万吨)。从消费量占比来看,2023年前十强鸡肉总量占比为71.69%,与2022年(71.68%)大致保持一致,较2021年(71.78%)微弱下降。从2023年鸡肉进口前十强榜单来看,主要变化是古巴入围、加纳退出,以及中国排名从2022年预测的第三位降到第五位;其次是预计英国鸡肉进口同比下降5.67%,中国鸡肉进口同比增加18.48%;此外,预计伊拉克、沙特阿拉伯、欧盟27国的鸡肉进口将出现明显增加(图5)。

2023年鸡肉出口前十强入围经济体与排名次序与去年保持一致,除欧盟27国鸡肉出口预计将下降(-2.56%)外,其他9个经济体鸡肉出口预计将增加,乌克兰(+7.76%)、巴西(+7.40%)增幅较大,中国鸡肉出口(+0.56%)预计将出现小幅增加。从占比来看,鸡肉进口前十强预计2023年进口总量为693.8万吨,占全球鸡肉进口的61.80%;鸡肉出口前十强预计2023年出口总量为1309.6万吨,占全球鸡肉出口的95.4%,且主要由排在前三位的巴西、美国、欧盟27国主导,前三强鸡肉出口量合计占全球鸡肉出口量的比重达71.3%,与后七强的占比形成巨大反差(图6)。

USDA于2023年2月发布的报告称,中国放松了新冠疫情防疫限制,预计将促进经济活动,这将促进食品服务业务,并在2023年提高对某些鸡肉产品的需求。由于全球HPAI疫情、限制家禽产品和种禽进口的政策措施将继续影响家禽业。尽管供需形势的变化将继续,但中国的鸡肉供应和分配预计不会出现总体变化。生产:2023年,中国鸡肉产量预计仍为1430万吨。2023年,预计白羽肉鸡产量将较2022年略有增加,而黄羽肉鸡产量预计将下降。较大规模黄羽肉鸡养殖场的生产收益不太可能弥补2023年退出市场的中小型黄羽肉鸡养殖场的损失,“817”肉鸡和淘汰蛋鸡不太可能影响鸡肉整体生产,因为它们在鸡肉市场上的份额很小。消费:2023年,中国鸡肉消费量预计为1452万吨,同比增长0.8%。然而,由于HPAI影响,2022年和2023年对白羽肉鸡种源进口的限制,导致生产增长受到限制,消费可能仍然受到阻碍。进口:受高HPAI限制和贸易商财政困难影响,进口量略有下降。预计,从非高致病性禽流感影响国家的进口不太可能填补从暂停对华出口的国家留下的缺口,预计从2022年起进口将略有下降。2023年,中国鸡肉(不包括鸡爪)的进口量预计为63万吨。由于对美国的HAPI限制和通过反倾销关税对巴西的限制,预测水平比2022年略有下降。交易商报告了2022年的财务损失,并将其归因于新冠疫情防疫限制导致的市场状况不佳、销售下降以及需求疲软。2022年,中国对美国禽肉和禽肉产品的进口超过10亿美元,创历史新高(相当一部分进口产品是鸡爪)。到2023年,巴西鸡肉的进口量预计将增长。然而,增长将受到中国反倾销税的限制巴西的一些大型工厂已经通过谈判获得了反倾销税豁免,但获得豁免的工厂数量有限。出口:2023年,中国鸡肉出口量预计为53.5万吨,预计主要输出地中国香港、主要出口市场日本的需求将持续增长。中国鸡肉出口主要是针对这些出口市场的深加工或增值产品,主要向中国香港输出新鲜、冷冻和预制鸡肉,向日本主要出口预制鸡肉,这两个市场在2022年底放松了新冠疫情防疫相关的边境管制和政策,这将在2023年支持这些地区的HRI领域的需求。

白羽肉鸡趋势

——预计,2023年中国肉鸡行业需求的增加和生产能力的扩大将支持白羽肉鸡产量的小幅增长。由于HPAI相关的原因,面对种源进口限制,一些白羽肉鸡生产商报告说,他们可以利用商业肉鸡的强制换羽(中国和其他国家在获得高质量遗传基因受到限制的情况下增加商业肉鸡产量的一种技术)等技术。——2022年下半年猪肉价格上涨,鸡肉价格随之上涨。白羽肉鸡价格的升高让种鸡商、鸡肉加工商和一体化生产商普遍盈利。行业继续投资和建设垂直一体化设施,包括饲料生产、养殖、屠宰、鸡肉加工和冷藏,其中一些设施预计将于2023年投产。——HPAI限制阻碍种鸡进口和产量增长。商品代白羽肉鸡的生产在很大程度上依赖于进口肉种鸡的遗传。2022年,包括美国在内的几个主要家禽种源出口国通报了HPAI的检测情况。2022年,从这些国家进口到中国的种鸡数量下降了近60%。2022年,新西兰对中国的家禽种源出口也下降了近85%。预计到2023年底,进口种鸡的减少将减缓中国商品肉鸡产量的增长。——HRI领域对白羽肉鸡产品的消费需求将会增加。2022年12月,中国发布了多项公告,放松了对新冠疫情国内和国际旅行的限制。中国还发布了指导意见,取消了对进口冷链产品的各种新冠病毒检测要求。预计这些变化将允许学校和公司全面恢复运营。到2023年,预计学校和公司食堂对白羽肉鸡产品的需求将增加,快餐店、餐饮和自助餐厅预计也将产生对白羽肉鸡产品的额外需求。然而,HRI领域的复苏将是渐进的。到2023年,快餐和家庭烹饪中使用的部分或完全煮熟的鸡肉产品的消费量预计将增长,因为方便产品对消费者来说仍然很重要。

黄羽肉鸡趋势

——预计到2023年,由于政策导致更多活禽市场(黄羽肉鸡主要的销售渠道)关闭,中国的黄羽肉鸡产量将下降。目前,一些黄羽肉鸡生产商已经过渡到适合屠宰和冷藏出售的品种。然而,消费者对购买预屠宰黄羽肉鸡产品的适应速度普遍较慢。黄羽肉鸡和白羽肉鸡由于价格和用途的差异,不是消费者的替代产品。——黄羽肉鸡的大部分养殖户都是中小型。在过去几年中,由于活禽市场关闭和饲料成本高企造成长期经济损失,一些黄羽肉鸡生产商已退出市场。由于黄羽肉鸡的销售渠道和生产实践与白羽肉鸡生产不同,市场关闭和饲料高价格的影响并不一致。——据业内人士透露,中国黄羽肉鸡规模超过1亿羽的大型养殖企业目前只有两家,市场占有率超过30%。然而,大规模生产的增长不太可能抵消小生产者退出市场的生产损失,这将导致黄羽肉鸡产量下降。——2023年,尽管解除了对新冠疫情防疫限制,黄羽肉鸡的消费量预计仍将下降。如生产部分所述,活禽市场的关闭和生产商转向预屠宰/冷藏产品预计将影响整体消费需求和销售量。