当前川渝生猪市场形势分析及后期展望

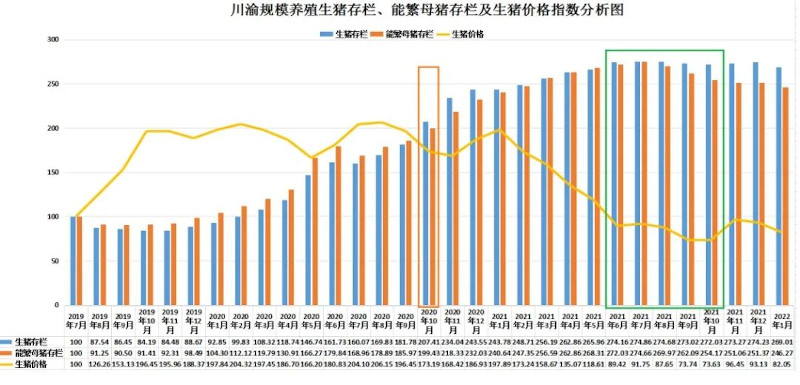

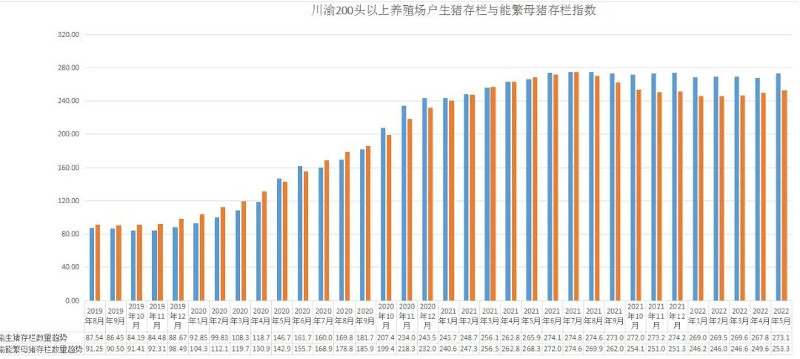

一、前情回顾 2022年二季度生猪行情价格变化时间节点有些出乎意料。川渝产能变动形势如何?市场价格变动的原因?首先回顾一下川渝产能变动趋势: 图1

图2

图3

|

2019年7月,按照当时公布的官方数据估算,川渝地区能繁和生猪存栏均较正常年份下降50%左右,即指数200点左右时,两项存栏接近正常水平。以此为依据,20年10月,结合当时的价格情况以及规模养殖扩张情况,预判猪价已经进入下行区间,要注意控制养殖风险。2021年3月,依托此数据推断,2021年猪价最少下探8元/斤,后来市场验证了这一判断。

单纯从指数数值看,目前生猪指数依然在270点以上,能繁母猪依然在240点以上,大大超过了正常保有量。结合图1的价格指数数据,和年初的价格走势,做出如下判断:“生猪产能接近供需平衡点,市场没有想象中的那么多猪,但仍然过剩”。主要理由是去年6-9月初的价格缓慢下跌态势(持续3个月的略向下横盘),和今年1月中旬至春节假期的价格横盘。监测数据和产能判断南辕北辙,是否说明监测数据失真呢?其实不然,这种差异主要来源于监测样本之外的散户情况。

结合其他一些监测数据,估算了当时散养户去产能情况,判断“能繁母猪存栏指数240点以下的时候,才会出现供需关系主导的价格上涨”,当时2月能繁指数为246,即还需要去化2%左右。5月份能繁指数报253.3,散户的去化程度和去年低谷时期相差不大,因此依然维持当前生猪产能去化不足,仍然供略大于求的基本面判断。

二、猪价变动原因分析

前期生猪价格上涨逻辑是,政策引导+养殖期待+屠宰配合。具体来看(3月初)政策端:猪价触发预警。养殖端:压栏等涨价。屠宰端:多收一点做冻品。结果:整个三月价格迟迟不涨,饲料价格涨,养殖户基本不敢太过压栏,出栏还算积极,屠宰端加大冻品入库,额外消化部分供给。

(4月)四月中旬,屠宰端发力,价格短时间飙升,头部屠企宰量上升,各种手段拓展渠道,有大扩张的趋势。规模次第往后的屠宰企业,为保市场、保渠道,被迫跟随涨价上量。大企业上量,末尾的小屠企,逐渐发现猪不好收了,跟着涨价。养殖端一看,真的涨价了,出现压栏、二次育肥。猪,短时间内似乎更少了。

(5月-6月)市场在兜兜转转中逐渐寻找平衡点和话语权,头部屠宰企业扩张抢占市场。随着压栏和二次育肥的逐渐加入,加上去年能繁去化高峰部分兑现,短期供给朝减量趋势发展,尾部屠宰企业停产减产。

猪粮比超过6:1,政策预计逐渐退出,头部屠宰试图压价扭转亏损;加上养殖端卖跌不卖涨,量不算很多的压栏和二次育肥抛售,价格或再度回调;整体产能依然保持充裕状态,最终价格和产能的波动都逐渐回归一个较小的范围内。最终,当前市场表现出 “猪涨肉难涨,屠宰难减量”的困惑状态。

三、后期走势展望

政策调控+屠宰内卷导致的猪价上涨,其实根本上没有改变供需关系的格局,因猪价短期大幅上涨引起的二次育肥、压栏、补栏等行为,实际上在集聚养殖端的风险,一个堰塞湖可能正在形成。如果观点成立,这轮反弹的拐点,可能出现在三个地方:一是国有屠宰扩张放缓,掉头压价,养殖抛售,价格转折;二是供需矛盾超过屠宰内卷形成的伪需求,即“屠宰量*宰后均重”增长超过10%以后;三是屠宰亏损超过龙头屠宰企业预期的阈值,屠宰企业市场策略调整。