当前生猪市场现状及下半年行情趋势分析

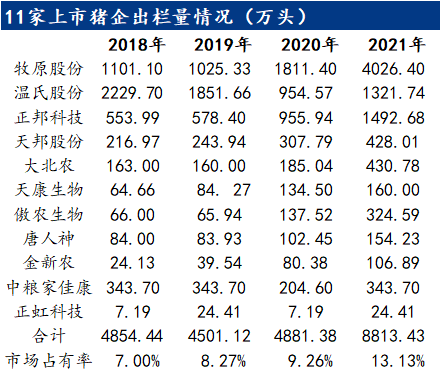

一、近期生猪养殖产业的发展状况 目前,我国生猪养殖产业发展主要有以下几个特征。 其一,产业严重内卷,养殖端趋于规模化发展,屠宰端内耗严重。自非洲猪瘟爆发以来,国内各省市中小散养户数量、产能规模骤减,但规模以上猪企在前两年的高额利润期大量投资新厂、扩大产能,其市场份额得到大幅提升;据统计,截止到2022年7月,11家上市猪企市场占有率由2018年的7%提升至13.13%,可见目前生猪养殖产业已具备明显规模化、链条化、集群化和终端化特征。 表1 11家上市猪企出栏量情况

其二,市场干预因素大量增加。受新冠疫情的突发,及生猪期货市场启动后的产业资本化影响,近两年生猪市场行情波动剧烈,供需基本面已经难以成为行情的决定因素,新冠疫情发展形势对需求的影响、行情巨变情况下的政策强力干预、市场主观情绪多变对短期供给量的影响以及多样化网络信息对行情判断的影响等等,都是近期以及未来不短时间产业走向的重要影响因素。 其三,明显的政策导向。不管是前两年的环保严抓、非瘟严控政策,还是今年的多次收储、稳产保供、托底限高政策,都对短期行情走向有明显影响,同时也对产业长期发展有决定性指导方向。 二、近期猪价发展状况 猪价自4月中旬上涨以来,已回升至20.00元/公斤以上水平,据Mysteel农产品(000061)数据显示,截至2022年8月12日全国外三元生猪出栏均价为21.15元/公斤,较4月13日的12.23元/公斤累计上涨8.92元/公斤,涨幅72.94%。

图1 2021-2022年全国外三元生猪均价走势图 |

4月中旬,在广东屠宰用生猪禁调政策及多轮次的收储政策缓慢作用下,生猪价格开始缓慢抬升,且逐步回升至成本线以上水平;6月中下旬,因市场对7-8月份供给断档、价格大涨预期较强,养殖场主动压栏及二次育肥入场等现象较多,刺激猪价出现阶段性大幅涨跌行情,但在7月初的政策强力干预之后,行情开始缓慢走低、并伴随着多次的大起大落;8月以来,养殖端增量不多,屠宰端收猪无碍,消费端无明显起色,市场供需僵持局面明显,猪价整体保持窄幅震荡调整趋势。 三、下半年生猪产业趋势和猪企盈利状况 下半年供需侧整体偏好,猪价运行将强于上半年,但二次育肥集中出栏、屠宰冻品出库、新冠疫情的反复无常及南方部分地区非洲猪瘟的不确定性等因素,都会对市场带来阶段性的风险调整压力。

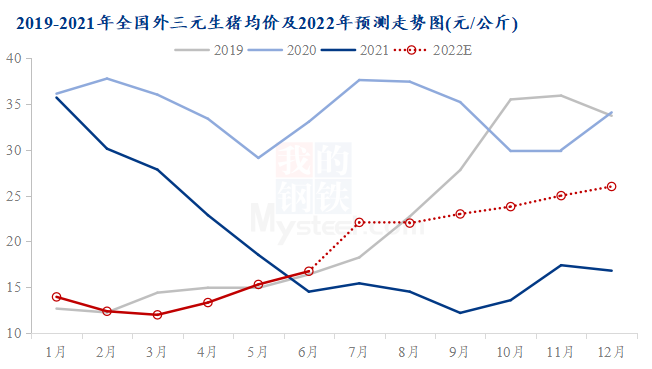

图2 2019-2021年全国外三元生猪均价及2022年预测走势图 8月份因供给量大于7月而需求端不存在明显回暖预期,故8月猪价要略弱于7月份,9月份因伴随着中秋、国庆双节的强力需求增加预期,猪价下半月走强概率较大;而因年初母猪存栏绝对量不多且配种、分娩率普遍偏低,故四季度生猪出栏压力不大,加上需求季节性小幅提升,10月之后猪价短期走弱后仍将缓慢走强,11-12月的南方腌腊等肥猪需求强势开启,猪价预计出现下半年第二个高点,而且略高于三季度的高点,但涨幅有限。 而据公告显示,2022年1-7月份10家上市猪企(温氏、牧原、新希望(000876)、天邦、大北农(002385)、傲农、唐人神(002567)、天康、金新农(002548)、中粮)生猪累计出栏量为6378.96万头,年度出栏计划平均完成率为62.54%,且据能繁母猪存栏量及传导周期、优化指标等综合因素测算,下半年上市猪企出栏量要少于上半年。 故综合来看,因上半年猪价过低,上市猪企亏损程度较深,尽管自6月中旬后猪价回升至多数养殖企业成本线以上水平并在7月持续保持22.00-24.00元/公斤震荡运行,但因下半年猪价大涨空间有限,同时上市猪企出栏量预计偏少,所以下半年各上市猪企将持有适当利润,但基本难以实现年度扭亏为赢。 |